יוסי פרנקוס

-

הודעות

8,544 -

כאן מאז:

-

פעילות אחרונה

סוג התוכן

פורומים

בלוגים

מאמרי משתמשים

גלריה

חנות

הורדות

לוח שנה

כל מה שפורסם על ידי יוסי פרנקוס

-

http://www.ynet.co.il/articles/0,7340,L-4697617,00.html ממש מפתיע...

-

לא הולך לקרות עם זה יותר מדי. זה לא שמי שמגיע לשם מקבל זכות בחירה וייצוג פרלמנטרי. זה כולה אנשים שנמלטים או רוצים לעבוד. השפעה אמיתית אין להם. האזרחים האירופאים הם עדיין אירופאים וצורת החיים שלהם זה לא משהו שיוותרו עליו כל כך מהר. לא צריך להיכנס להיסטריה בגלל זה. כן, הימין רוצה שכולם יהיו היסטרים ולגרש את כל מי שלא שייך אבל בפועל הבעיה היא לא כל כך גרועה. האירופאים כבר התחילו לשים לב למה שקורה ומתחילים להעיף משם אנשים. בכל אופן האיום הוא לא מהמהגרים אלא מטרוריסטים פוטנציאליים שמסתתרים ביניהם.

-

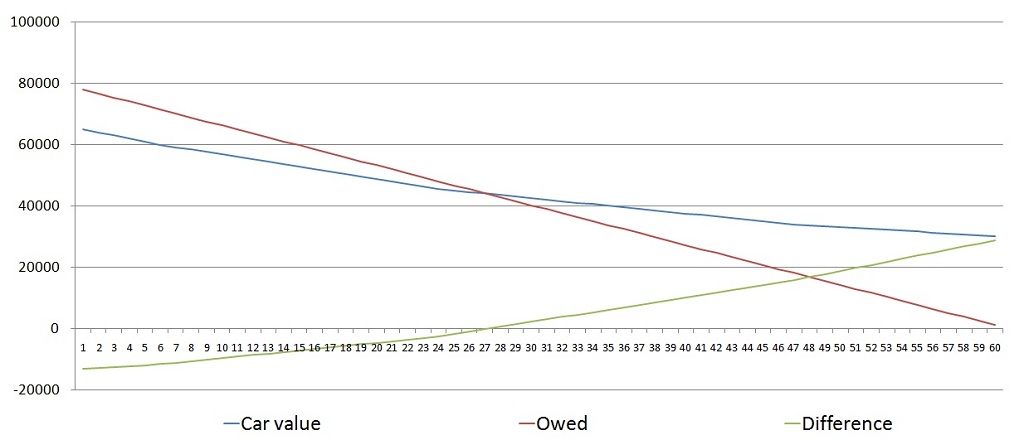

בתור מישהו שיש לו שני רכבים חדשים כבר שנתיים ושנה (בהתאמה), שסבל בעבר מהמון רכבים עם תקלות שלא ברא השטן, ושבקרוב (אולי היום) מחליף לעוד רכב חדש, אני מסכים עם ההנחה של פותח השרשור. יש לי בבית קליאו 2013 ופיז'ו 107 2014 אוטומטית. על הקליאו אני משלם 1330 לחודש למשך 60 חודשים, שזה יוצא 79800. לא שמתי שום מקדמה עליה. מימון 100%. מספר התקלות שהיו לי בשנתיים ו58000 הק"מ שהיא אצלי הוא אפס. אין תקלות. אין בעיות. אין שעות שאני מבזבז במוסך. היום אני עושה לה את הטיפול השנתי וזהו. רגוע. ל107 (שהיא האחרונה שמסרו בארץ אז קניתי אותה בהנחה של 20000) גם אין תקלות. משלמים עליה 1200 לחודש ל30 חודשים אחרי ששמנו 20000 מקדמה. אז בעצם העלות השנתית של הרכישה של הרכבים היא 15960 \ 14400. לצערי זה מה שבעבר הייתי מוציא בשנה על תיקונים\שעות עבודה מבוזבזות במוסך\השבתה של הרכב לכמה ימים ונסיעות בתחבורה ציבורית או רכב שכור. מבחינתי זה הגיוני לקנות חדש. ירידת הערך היא בולשיט אם אתה מחשב את זה על בסיס חודשי ואתה לא מוכר את האוטו יומיים אחרי שקנית אותו. עשיתי חישוב גס של ירידת הערך של הקליאו לפני שקניתי אותה, ואחרי כמה זמן הסיכוי לתקלות מול האפשרות להחליף אותה למשהו חדש יותר, ומתי זה משתלם. מצאתי שאחרי 24-30 חודשים אני יכול לתת את האוטו בטרייד אין או למכור אותו באופן פרטי (יש לי מישהו שרוצה לקנות במחירון +2000) ופשוט לקבל חדש. אם אני רוצה את אותה גרסה אז זה ימשיך באותה עלות. אם אני רוצה משהו יותר טוב אני אעלה את העלות החודשית. זה חישוב של הערך של ההלוואה (מימון 100%) מול הערך של האוטו בהערכה גסה. עד עכשיו זה הוכיח את עצמו. מה שרואים זה שהמחירון יורד אבל גם הסכום של ההלוואה. זה מתאזן בערך אחרי 28 חודשים, קח\תן חודש לפה ולשם. אם אתה משווה את זה למשל לליסינג אתה תראה שיותר משתלם לקנות רכב חדש זול וחסכוני מאשר לשלם הרבה יותר על ליסינג. אם הזמן שלך יקר לך (אתה לא מרוויח מינימום) ואין לך כוח להתעסק עם מכונאים חאפרים, קנה חדש. אם יש לך ילדים אז בכלל אין מה להתלבט. ואם אני מחליף את הרכב היום אז זה יהיה לקליאו עם 120 כ"ס

-

עוד לא עשו טיפול ולא נגעו ברכב. אין צורך כרגע כי לא משתמשים בו עד השבוע הבא. כתוב בספר הרכב שזה רגיל לגמרי. גם אצלי. העניין הוא שאצלי זה לא קרה, בין השאר כי אני דאגתי לבצע הרצה מושלמת ברמה היסטרית. אגב, יכול להיות שלא באמת חסר. אולי זו סתם הודעה של המערכת. אני עוד לא ראיתי את האוטו.

-

יש לך תמונה של הצמיגים? אין לי ספק שהם לא תקינים אבל רק כדי להראות לכולם פה שזה לא כזה תמוה. הם לא מחלקים דוחות על זה כל כך מהר.

-

כן. פשוט היה לי מוזר כי אצלי באמת לא חסרה טיפה. וזה גם מטריד אותי כי אני עומד לשדרג מהקליאו שלי לאחת עם אותו מנוע (1.2 טורבו).

-

מאוד יכול להיות. הוא לא עקב. אין לו מושג איפה הפתח של השמן.

-

לחמי יש קפטור ( קפצ'ור ). הרכב אצלו עם 10500 ק"מ ובן 10 חודשים. היום הופיעה לו הודעת "צריך למלא שמן". השבוע עושים טיפול לאוטו שלו ולשלי גם אבל רציתי לדעת האם זה נורמלי. אצלי ב56000 ק"מ לא נשרף בכלל שמן (לי אין טורבו). האם זה משהו שקשור למנועים הספציפיים של הקפטור?

-

רק מזכיר לכם את השרשור הבא: הודעה 62 בשרשור המתכונים הגדול

-

בנדיקט.

-

סקר שעשינו בעבודה- אם בת/בן הזוג שלך בגד/ה בך פעם אחת.ייסלח?

יוסי פרנקוס פרסם הודעה בנושא של rafi_vk בתוך אוף-טופיק

זה תלוי במצב. בתור בן אדם עם OCD שרוחץ ידיים מליון פעם ביום אני רואה בגידה כמשהו הרבה יותר נוראי. זה באמת הדבר הכי מכוער שאפשר לעשות. אבל! צריך לראות למה זה קרה ולפי זה להבין מה עושים ואיך מתייחסים לזה. סביר להניח שהייתי מפרק את הזוגיות על בגידה. -

YNET: החלה האכיפה בנת"צ בנתיבי איילון, עכשיו עולות תלונות על החרפת הפקקים

יוסי פרנקוס פרסם הודעה בנושא של Caveman בתוך רכב כללי

תמיד אפשר להגיע למרכז בשביל MRI. -

YNET: החלה האכיפה בנת"צ בנתיבי איילון, עכשיו עולות תלונות על החרפת הפקקים

יוסי פרנקוס פרסם הודעה בנושא של Caveman בתוך רכב כללי

בדיקות MRI הן לא בעיה שמתמודדים איתה כל יום וכל יום היא עושה שהחיים יהיו יותר גרועים. פקקים הם משהו שהורס את הבריאות, את הסבלנות, את הנחת הנפשית והם גם עולים כסף ומבזבזים זמן. זו בעיה יומיומית שברמה מסוימת מגדירה את החיים באזור תל אביב, והיא משהו שאנשים צריכים לקחת בחשבון כשעוברים לשם. MRI זו ממש לא בעיה קיומית. -

YNET: החלה האכיפה בנת"צ בנתיבי איילון, עכשיו עולות תלונות על החרפת הפקקים

יוסי פרנקוס פרסם הודעה בנושא של Caveman בתוך רכב כללי

במקום דו"ג, אני פשוט חוזר צפונה. שנה וחצי של הגועל נפש של גוש דן הספיקה לי. ולחשוב שגדלתי בעיר של 8 מליון איש ב"עולם שלישי", אבל אין בעיה להסתובב שם בלי אוטו כי יש רכבת תחתית... מרכז הארץ הוא נוראי. מי שעומד כל יום בפקקים של גוש דן לא צריך להתלונן על זה כי זו בחירה שלו. -

שרשור פוליטי של אחרי/לפני/באמצע בחירות/מלחמות/שלום/חומוס בדמשק

יוסי פרנקוס פרסם הודעה בנושא של roee בתוך אוף-טופיק

בשבילי ברגע שמישהו כותב לי "סמול" מבחינתי נגמרה השיחה. זו מילה כמו "פטריארכיה". ברגע שהצד השני אומר אותה, הוא הפסיד בוויכוח. -

נראה לי שאני אצא לצלם גם את זה השבוע. במקרה הספציפי של תחנת הסיירים רוב מי שנכנס לתחנה אחר כך יוצא ממנה לפקק ונוסע על השוליים כמה מאות מטרים. גם יצא לי לעצור שם בשביל לתדלק ואנשים התחילו להתחרפן ולצפור אחד לשני כי זו פשוט חוצפה שאנשים עוצרים באמצע התחנה בשביל לתדלק, כשהמטרה של התחנה היא לאפשר להם לעבור את הפקק. בשעות העומס גם המון נהגים משתמשים בנתיב הימני לפני התחנה "כאילו כדי להיכנס" ואז הם פשוט חותכים ברגע האחרון. בימים האלה חם מדי אבל כשהטמפרטורות ירדו אני אראה לכם

-

גיבוב הודעות באגירה מזהה ומגדיר זוחלים ועופות (מומלץ לצלם ליד אבטיח)

יוסי פרנקוס פרסם הודעה בנושא של לנצ'יהוליסט בתוך אוף-טופיק

גם לי יש כאלה בכניסה לבית. מה הם עושים? -

אם זה באמת היה "במקום" אז סבבה, אפשר להתאכזב. אבל יש להם כבר תכנית משלהם אז זה כמו בונוס לעולם הרכב. נוכל ליהנות גם ממנו וגם מהצוות המקורי.

-

אתה מאוהב במכונית שלך - אבל מה חסר לה להיות מושלמת?

יוסי פרנקוס פרסם הודעה בנושא של shayy בתוך רכב כללי

נזכרתי... מערכת עם WAZE. יש לי את האוטו כבר שנתיים והכבישים לא ממש מעודכנים. צריך לשלם כדי לעדכן אותם וגם אז זה יהיה עדכון לא שלא ממש תקף. -

לא קרה כלום. לא היה עומס גדול בכלל. מה שקורה זה שהרבה נכנסים לשם כדי להימנע מהפקק (שזה גם לא חוקי, לחתוך ככה דרך התחנה), וברגע שהם רואים שיש רכבים מתדלקים והם לא יכולים לעבור, הם יוצאים. עכשיו יש שיפוצים בתחנה אז קשה יותר לעבור שם אבל זה תמיד אותו סיפור. כל הזמן אנשים יוצאים שם ברוורס. אגב, הייתי שם שעה בערך. קרו שם עוד הרבה דברים מציקים. הבעיה היא שהם חוקיים אבל מציקים, אז אין ממש סיבה לשים אותם. יש למישהו מיקום טוב איפה שאפשר לעמוד ושיש שם המון עבירות דפוקות כאלה?

-

https://www.youtube.com/watch?v=SZcsQc7oRZU&feature=youtu.be תהנו ותירשמו לערוץ הזה. דברים טובים (רעים מאוד) יבואו בקרוב

-

דווקא מאוד מתאים לחברי הפורום. ישר עושים הכללות והשוואות שלא במקום, על מכוניות או על מנחים בטלוויזיה.

-

אני כן. הוא דפוק!

-

אתה מאוהב במכונית שלך - אבל מה חסר לה להיות מושלמת?

יוסי פרנקוס פרסם הודעה בנושא של shayy בתוך רכב כללי

קליאו 2013: מחזיקי כוסות במקום נורמלי יותר, עדיף בזווית שתאפשר לנהג להשתמש בהם. זה, ופחות רעש רוח. כל השאר סבבה, אפילו האמינות. אם יהיה פחות רעש של רוח זה יגרום לי להפסיק לחפש רכב אחר ופשוט להחליף את שלי בקליאו סטיישן חדשה. -

קיבלתי את המיקרופון האיכותי שלי היום. אני אעשה סרטון השבוע עם כל ההוראות איך לתדלק. כבר יש לי תסריט מוכן, שכולל את מה שיש בשרשור הזה.