matansab

-

הודעות

1,994 -

כאן מאז:

-

פעילות אחרונה

-

ימים ב"תורמים ביותר"

1

סוג התוכן

פורומים

בלוגים

מאמרי משתמשים

גלריה

חנות

הורדות

לוח שנה

כל מה שפורסם על ידי matansab

-

הקודנית בתמונה למיטב ידיעתי קיימת רק ברכבים יוצאי ליסינג/השכרה. החברות האלה מחזיקות ציי רכב ענקיים ולא משלמות ביטוח נגד גניבה על כל המכוניות האלה. מן הסתם עושות את המקסימום כדי למנוע גניבה, נפוץ מאוד שבעיקר ברכבי ליסינג העלוקה תהיה בתוך הכספת. אם זו כספת פלדה עם ברגי פטריה אז הפריצה תהיה קלה מאוד. אם זו כספת אלומניום עם ברגים שקועים של SAFECAR שהותקנה לפי הוראות היצרן, קשה לי להאמין שתפתח אותה ללא עזרה מקצועית (זה יכול להיות ממתקין מוסמך או מגנב) הנחיית היצרן היא לשים לוקטייט על הברגים, חלק מהם בעלי תבריג ימני וחלק בעלי תבריג שמאלי, כך שכשתנסה לפתוח את הבורג, יכול להיות שאתה בכלל מהדק אותו. המתקינים המוסמכים מקבלים מהיצרן שרטוט של הכספת עם כיווני הפתיחה של הברגים לפי מספר סידורי. עדיין קיים הסיכוי שהעלוקה מחוץ לכספת, וכנראה תהיה באיזור ההגה ותתחבר לאנטנה של האימוביליזר. לפעמים העלוקה בתוך הכספת, אבל החוטים שלה יוצאים החוצה ממנה כדי לבצע ניתוק במקום אחר, ואז כולם בצבע שחור כדי להטעות את הגנב. לעיניים מקצועיות יש הרבה מה להבין ממה שרואים. אם אתה לא מפחד ולא מתעצל, הכי טוב שלך כרגע זה להתחיל לפרק את איזור ההגה ולחפש חיווט שנראה שעבר שיפצור מקומי (צמות שמלופפות באיזולירבנד, רכיבים שסתם תקועים בכל מיני מקומות עם אזיקון) תצלם את הממצאים + הכספת והחיווט שיוצא ממנה. ויושבי הפורום יוכלו לנסות לעזור מרחוק. בהצלחה. רק עכשיו אני רואה שצירפת סרטון. בעוונותיי אני לא זוכר בבירור איך המערכת הספציפית בתמונה נראית ואם תומכת בשני ניתוקים, אם אכן תומכת, אז סביר בהחלט שהיה אחד מחוץ לכספת ושני בתוך הכספת. ואתה נטרלת רק אחד. מאוד נפוץ שבמערכות אפילו עם ניתוק אחד, יש גם אפשרות לבצע "שיבוש" שזה בעצם קצר בין שני חוטים. ולפעמים משתמשים בו כדי לקצר את האנטנה כך שלא תעבוד. אני מציע שתרדוף אחרי שני החוטים שהיו מחוברים לחוט שמצאת חתוך. צלם לנו את הממצאים.

-

משפחתית גדולה (סטיישן/מיניוואן) עד 55 אש"ח

matansab פרסם הודעה בנושא של matansab בתוך ייעוץ ברכישת רכב

נשמע מעניין, אבל: 1. יש רק רכב אחד למכירה בכל הארץ. 2. בצד החסרונות נכתוב את צמד הקלאצ'ים שהחלפה שלהם תגרור הוצאה גבוהה. -

מנסה לעזור לאחי לבחור את הרכב הבא שלו. הדרישות הן תא מטען ענק (צריכים להכניס שתי עגלות ולפעמים גם מזוודה) ושהאוטו יהיה מרווח. חייב להיות אוטומטי. עד 55 אלף שח. ומנסים להשאר עם מודל 2016 ומעלה. הם אמנם מעדיפים תוצרת יפנית/קוריאנית, אבל אותי זה לא מעניין, הצעתי להם לבחון את הפיג'ו 308SW שנהנית מתא מטען ענקי (600 ליטר - פי שניים מהקליאו שיש להם היום), גיר טוב, רק המנוע עם הרצועה הטבולה בשמן קצת מעלה חשש, אבל אפשר לנסות למצוא אחת שהוחלפה בה כבר הרצועה למשודרגת בזמן. אופציה שניה שחשבתי עליה היא דאצ'יה לוגאן MCV דיזל, לדעתי מבחינת תצורה הוא מושלם להם, מנוע הדיזל אמין מאוד וחסכוני. רק שתי חסרונות אני רואה לנגד עיני: התיבה הרובוטית עם קלאץ' וגלגל תנופה שיעלו הרבה כסף בבוא היום. והבטיחות הגרועה. גם סיטרואן C4 פיקאסו הצעתי להם לבדוק, אבל דגמי הבנזין לא משהו לדעתי, ודיזל 2.0 במצב סביר לא נפוצות מאוד בתקציב הנתון. אשמח לשמוע הארות והערות, כמו גם הצעות נוספות להוסיף לרשימה.

-

אזהרת מסע C4 פיקאסו/קקטוס דיזל: משאבת אוריאה

matansab פרסם הודעה בנושא של save בתוך טכני, אחזקה וטיפולים

זה לא מעלה ריח או מצליח להשפך? כרגע הוצאתי את האטם הקטן שיש בחלק שהוצאת. נדמה שיש שם מספיק תנועת אוויר בשביל קצב ירידת המפלס האפסית. אולי נצליח לשבור עם המיכל את השיא של עצמו Sent from my SM-G950F using Tapatalk -

אזהרת מסע C4 פיקאסו/קקטוס דיזל: משאבת אוריאה

matansab פרסם הודעה בנושא של save בתוך טכני, אחזקה וטיפולים

מלחץ החיים אני כבר בקושי פעיל בפורום כמו שהייתי בעבר, אך אני עוקב אחרי השרשור כבר זמן מה והוא אכן מרתק. לפני כחודש התחדשתי בפיקאסו דיזל 2.0 שנת 2016 עם 193 אלף ק"מ ביום הקניה (עכשיו כבר 195) הופתעתי לגלות שהמיכל המותקן ברכב הינו ככל הנראה המיכל המקורי (!) לרכב היסטוריית טיפולים ממוסכי היבואן מיומו הראשון ואין שום אזכור להחלפת מיכל אוריאה, רק החלפת הפקק באחד הטיפולים, ככל הנראה בצורה שקטה, והחלפת מזרק אוריאה ב172K ק"מ. כך או כך, לפני כמה ימים קפצה התקלה p20e8, בגלל שהיה לי איזשהו חשד שהמצוף דפוק (נסעתי מעל ל 1000 ק"מ ועדיין כתוב שיש טווח של מעל ל 5000 קמ לאוריאה, אבל אין לי באמת מושג כמה קמ אמור להחזיק מיכל מלא, הערכתי שסביבות 5-6 אלף) אז חשבתי שאולי נגמרה האוריאה במיכל, אבל המצוף מראה שיש אוריאה, אז אין לחץ כי אין אוריאה. מילאתי ליטר אוריאה והמנורה אכן נעלמה. חשבתי שזה הכל, מצוף דפוק. נסעתי עוד נסיעה והנורה נדלקה שוב, חשבתי שבגלל שיש מעט אוריאה במיכל, אז בסיבובים היא אולי כן מצליחה או לא מצליחה להשאב. הלכתי למלא עוד. נכנס עוד ליטר אחד והמיכל עלה על גדותיו. אבל שוב כבתה הנורה. ואז הבנתי טוב יותר מה קורה. יש מלא אוריאה והמצוף בסדר גמור. מה שמכבה את המנורה זו העובדה שאני פותח את הפקק. למרות שיש פקק מהסוג החדש, ככל הנראה הוא נסתם ומייצר בתוך המיכל תת לחץ. אתארגן על פקק חדש ונראה לכמה זמן התקלה נעלמת. בכל מקרה, התחלתי לברר גם באפיקים אחרים, שמחתי לגלות שמיכל אוריאה מקורי מהדגם החדש, ניתן לרכוש ב 3300 שח כולל מעמ ומשלוח. ועוד קורצת האפשרות לבטל את מערכת האוריאה כליל בעלות של פחות מ 2000 שח. אעדכן. -

ברשותי מיטה עם ריפוד דמוי עור, לזכרוני כבר 6 שנים. כלום לא מתקלף ולא נהרס, הכל נראה כמו חדש. אך מנגד, היה לי ג'קט דמוי שאחרי 4 שנים התחיל להתקלף מכל מגע מקרי איתו.

-

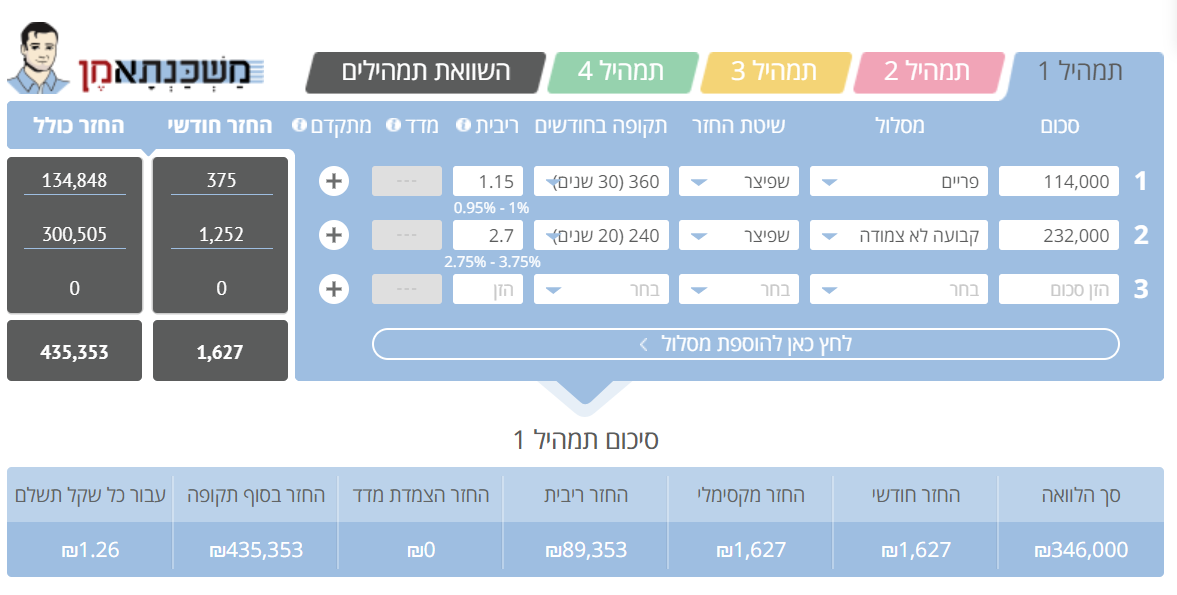

החישוב שלי הוא כזה: ההלוואה הנוכחית היא 2451 ש"ח לחודש, ברזל, לא יכול לעלות או לרדת, ונשארו 175 חודשים לתשלום. משמע סה"כ של 428,925 ש"ח. ולאחר המיחזור בתנאים הנ"ל, משכנתאמן טוען שאני אשלם סכום סופי של 435,353. כמו שציינתי, סכום ההלוואה במיחזור כבר כולל בתוכו את הקנס על הפירעון המוקדם. אז 435,353-428,925=6,428 ש"ח, לטובת המצב הקיים. איך הגענו לתוצאות שונות? נכון שאם אשאר עם כסף זה הכי קל, אבל המסלולים שנלקחו בריבית קבועה לא צמודה ישאו קנסות גבוהים למיחזור בעוד שנה-שנתיים, כמו שקורה עכשיו. אז הדרך היחידה שלי לשנות את ההלוואות בדיעבד היא לשחק עם המסלולים המשתנים, שזה בעיקר הפריים, אבל ממשחקים במשך הפריים כנראה שלא נראה שינויים משמעותיים. אז מקרה קיצון אחד זה שאני מסיים בתחזית הכי אופטימית שלי ומושך רק 700 אלף שח מהבנק. שליש-שני שליש בתנאים שהוצעו לי. ההחזר על החלק החדש יהיה 3286. ועוד המיחזור עם החזר חודשי של 1627. יוצא החזר של כ-5K. לא חבל? יכולתי להגדיל ל-6K ולהחזיר פחות, אבל כבר יהיה מאוחר מידי לעשות את השינוי הנכון. כי אם באמת אצליח להגיע למספרים האלה אז אני בכלל ב-45 אחוזי מימון, ויכולתי אולי לקבל ריביות יותר טובות. אולי אי אפשר להגיע למשכנתא המושלמת במקרה כזה, אבל אני לפחות מנסה.

-

בפעם שעברה לקחתי יועץ, הוא היה מאוד מיותר. הוא עומד באותן חוסר ודאויות כמוני, רק שהרשה לעצמו להניח כל מיני הנחות כדי לקבל החלטה. וזה לא שיבוא עכשיו מישהו ויעשה איזה קסם. הדרך היחידה לחיסכון משמעותי זה חיתוך במשך ההלוואה. שכמובן הייתי עושה את זה בשמחה לו רק הייתי יודע מה הסכום הסופי האמיתי שאני צריך. כמובן שיש לי אמדן עלויות, עד עכשיו הוא גם מוכיח את עצמו יפה. אבל בגלל שכולם מפמפמים לי בראש להשאיר הרבה מקום לטעויות אז אני עושה את זה. בנוגע להלוואה הגדולה יותר אני די בטוח בעצמי. יש שם יותר מהסכום שלהערכתי אני זקוק לו בהכרח לסיום הבניה, ביחס של שליש ושני שליש פריים וקלץ. יש שם עוד יתרה של משתנה כל 5, למקרה שאצטרך. ויש את הזכאות, לגיבוי של הגיבוי.

-

העלת נקודה יפה מאוד, ובדיוק בגלל זה חזרתי לכאן. לא שמתי לב שזה עולה יותר! אחרי בדיקה מול הבנק הבנתי שהם הכניסו לי את תשלום הקנס לתוך ההלוואה החדשה. זאת אומרת אני צריך 328 כדי לכסות את יתרת הקרן. ומשום מה הקנס כבר עלה ל 18 אלף שקל. כרגע נשארו לי 175 חודשים עם תשלום של 2451 ש"ח. משמע ~429K ומחזור אני אמנם מפחית את ההחזר ל 1627, אבל הפריסה ל20 ו30 שנה מעלה את הסכום הסופי ל ~435K אם אני אשלם את הקנס באופן מידי, אז יוצא החזר סופי של 412K, שזה בעצם יוצא שאין חיסכון, אבל יש הקטנה של ההחזר החודשי. בקיצור, יוצא שאני משלם 6K יותר בכללי, אבל מקטין החזר חודשי ב 800 ש"ח ומורח את החזר הכסף להרבה יותר שנים. ובנוסף גם חשוף לשינויים של ריבית הפריים על חלק מהסכום. לא גרייסה מציאה, אבל גם לא כזה נורא. למרות שפתחה לי את זה כשתי בקשות שונות, עכשיו היא טוענת שאני לא יכול להתחיל את ההלוואה מהחלק החדש, ומבקשת שאעשה קודם את המחזור. כי אם אכן אסיים את הבניה בפחות מ 1.1 מליון, כנראה שלא אצטרך לעשות את המיחזור כלל. כי אעמוד בהחזר הגיוני. אבל אם אכן אזדקק לכל הסכום, ההחזר הופך להיות מעל לשליש הכנסה פנויה ואני מעדיף לא להיות שם. גם בהלוואת הזכאות הצליחה הגברת לבלבל אותי. בהתחלה שמה לי מסלול משתנה כל 5 צמודת מדד בריבית זהה לזאת שנותנים בזכאות לאותה תקופה, ואמרה לי שזה בדיוק אותו הדבר ושהיא "הצליחה" לתת לי תנאים זהים להלוואת זכאות. אז ישב לי בראש שהזכאות משתנה כל 5. בכל מקרה את הזכאות אני מתכנן לקחת בסוף בסוף, כך שיש סיכוי סביר שלא אקח אותה כלל.

-

לפני סגירה, מנסה שוב למצוא את דעתכם: שווי נכס 2.4 מליון. 60 אחוז מימון. מיחזור: מצב נוכחי 346K במסלול קלץ עם יתרה של 15 שנה, ריבית 3.9%. ממחזר ל: 114K בפריים ל-30 שנה בפריים מינוס 0.6 232K בקלץ ל-20 שנה בריבית 2.7% כמובן שהמהלך כרוך בקנס של 16K שח. הלוואה חדשה: 360K בפריים ל30 שנה בפריים מינוס 0.6 500K בקלץ ל20 שנה בריבית 2.7%. 133K לא צמוד בריבית משתנה כל 5 למשך 25 שנה בריבית 2.6% 99K זכאות - צמודה משתנה כל 5 למשך 20 שנה, בריבית 1.91% ואם נסכום את הכל יחד: 474K בפריים ל30 שנה בפריים מינוס 0.6 732K בקלץ ל20 שנה בריבית 2.7%. 133K לא צמוד בריבית משתנה כל 5 למשך 25 שנה בריבית 2.6% 99K זכאות - צמודה משתנה כל 5 למשך 20 שנה, בריבית 1.91% החזר כללי התחלתי כ 6500 ש"ח. אני חושב שלא אזדקק כלל ל 233K המוצעים לי בריבית משתנה, אבל אולי כן, אז הם שם. הרעיון הכללי הוא להגיע לסוף עם יחס של שליש פריים ושני שליש קלץ. לקראת סוף הבניה נעשה הערכה מחודשה ואולי דווקא ניקח חלק כלשהו בזכאות על מנת לפרוע בתוך פחות מחמש שנים במידת הצורך בעוד שנתיים - חמש שנים נבחן את מצב המסלולים המשתנים ונמחזר/נפרע בהתאם למצב. עכשיו בטוח יש לכם מה להגיד.

-

מנסה שוב, הפעם יש עוד נתונים: בניה עצמית. הערכת שמאי לנכס גמור 2.5 מליון. הערכת שמאי לפני טופס 4 היא 2.4 מליון. ובבנק אומרים שזה הקובע. משכנתא נוכחית על הנכס 330k, כולה קלץ עם 3.9 אחוז. יתרה של 15 שנה. קנס פרעון על המשכנתא הנוכחית 16k. לפי כל ההערכות שלי, דרושים לי כ-750k שח לסיום הבניה. כמובן שאני מפחד להגיד לבנק שאני אקח 45 אחוז מימון, כי יש סיכוי שמשהו ישתבש ואני אתקע. אז ניקח 60 אחוז. הסבירו לי שמאשרים בצורה הזאת: אני מקבל אישור על תמהיל כולל למשכנתא כולה. ובכל שלב אני מחליט מה למשוך מתוך התמהיל הכולל. שאלתי, ואמרו בפירוש שם אני מסיים את הבניה לפני שמשכתי את כלל התמהיל אז זה פשוט נעצר. מה שגורם לי לחשוב לכיוון של ייצור מסלול פיתיון. מקסימום נמשוך ממנו חלק. דעתכם בנידון? Sent from my SM-G950F using Tapatalk

-

הקנס על הפירעון עומד על 16k. אני כמובן יכול גם לפרוע את המשכנתא ולהשאר באותו בנק. לא חייב לעבור. אבל נקודתית, על ה 330 אלף שקל שיש בקרן שם, אני צריך עכשיו להשכיב 16k, כדי לחסוך בערך 6k על פני 15 שנה. לא נשמעת השקעה מפתה כל כך. לכן חשבתי לי שהיצמדות לתוכנית המקורית תהיה עדיפה, כי זה מצמצם את הכדאיות למחזר. האם ניתן או לא ניתן? איפה אפשר למצוא את הסימוכין המתאימים? ואם כן למחזר, אז זה מביא אותנו למקרה פשוט יותר: נכס 2.6 מליון. הלוואה דרושה 1.47 מליון. הכנסות 21k הוצאות חודשיות מוערכות 11k בעוד שנתיים וחצי יהיו קרנות השתלמות נזילות עם כ 200k איך מומלץ לתקוף את הסיטואציה? Sent from my SM-G950F using Tapatalk

-

אם ישה כתב, אני מניח שישה יודע. מה צריך לעשות כדי לקבל? עושה רושם שכל הטריקים שלי לא עזרו עד עכשיו.

-

מנסה שוב: האם מישהו קיבל משכנתא לבניה עצמית שהיא שליש פריים מסך המשכנתא הכוללת על כל הנכס לאחר שלקח משכנתא על המגרש ללא פריים? לדוגמא: בעת רכישת המגרש לוקים 400 אלף בקלצ בלבד. ובעת בניית הבית לוקחים 800 אלף, ומתוכם לוקחים 400 בפריים (שליש מסך המשכנתא על הנכס) בנק אוצר החייל טוענים בצורה חד משמעית שהדבר אינו אפשרי.

-

עלתה בי תהיה, מכיוון שאני לא יודע כלל מה הסכום אותו אני צריך, ואני בפועל חושב שאני זקוק להרבה פחות מהמסגרת שאני מנסה לשריין לעצמי. ובגלל שלאחר סיום הבניה הנכס בדרך כלל שווה סכום גבוה יותר מאשר במהלך הבניה. האם לא יהיה נכון יותר לקחת את כל המשכנתא כרגע במסלול גמיש מאוד שיאפשר לי בעוד שנה לבצע מחזור? מצד אחד אני מסתכן שהריביות יעלו, מצד שני אחוז המימון הנדרש כנראה יהיה נמוך יותר. אודה לעצתכם.

-

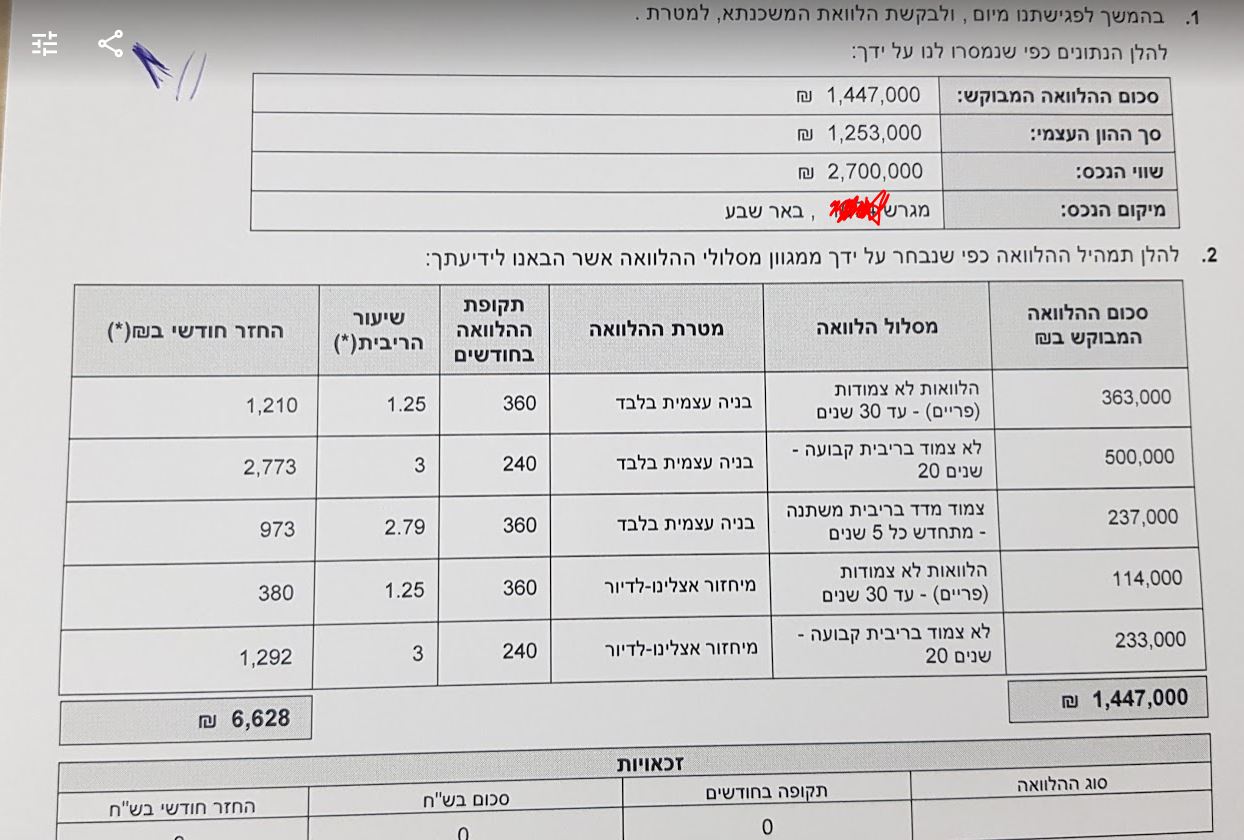

תודה שוב. ברשותך, אני רוצה להעלות לדיון את המשכנתא שלקחתי לפני 3 שנים. הריבית ירדה ועכשיו יש קנס של כ 16K שח על הפירעון. כמובן שבאותו זמן לא הייתה לי דרך לנחש את זה, אבל במבחן התוצאה נדמה שזו הייתה טעות. מה הדרך הנכונה להתמודד עם המשכנתא הקרובה, תוך התחשבות בכך שהריביות גם עלולות לרדת, ולא רק לעלות? מה גם שהריבית שהבנק נותן על קלצים לסכומים גדולים או שנים ארוכות, גבוהה מאוד, ומספיק שאחרי שנה אחת מעוניינים למחזר וכבר עלולים להתקל בריבית נמוכה משמעותית שתגרור קנס. ולעניין הראשון: הייתי בפגישה גם באוצר. בסניף שבו מתנהל החשבון שלי, וממנו לקחתי את המשכנתא הקודמת. בניגוד לפגישה בפועלים, פה כבר היא ידעה עלי הכל: הכנסות, עו"ש וכו' הגברת נשמעה די לעניין, נתנה לי הצעה למה שביקשתי, אבל גם נתנה לי הצעה אחרת שלדעתה תהיה כדאית יותר. כמובן גם אמרה בעל פה שהיא יכולה לקצץ במסלולה הזה והזה באחוזים, והתחייבה לתת ריבית נמוכה מכל הצעה שאקבל מבנק אחר. אני מצרף את התדפיסים שלהם: אפשר לראות שהכניסה בהצעה גם את המיחזור, והיא מציעה למחזר שליש לפריים. כמובן שאפשר עוד ללטש את זה ולנסות להוזיל ריביות. אבל בסה"כ ההצעה שמביאה החזר של 6628 שח נראית לי לא ראה בכלל. בעניין השווי, התעיינתי מה קורה אצל השכנים. אחד מהם בונה בית בעל מאפיינים די דומים לשלי. המרתף שלו קטן ב 40 מ"ר, זה ההבדל העיקרי. שמאי העריך לו את הפרוייקט ב 2.45 מליון. לפי הנ"ל, כנראה שאת שלי יעריכו ב 2.5-2.55 קשה לי להאמין שנגיע באמת ל 2.6. אבל מי יודע. במקרה שיעריכו נמוך, מה עדיף? לבקש 60 אחוז ממה שהעריכו ובמקרה הצורך לחפש מאיפה להשלים את החסר. או שמא לעלות באחוזי מימון מההתחלה ולהסתכן בריביות גבוהות? תודה מראש על תשומת הלב והסבלנות.

-

הייתי בפגישה אצל פועלים. 1. הצליחו להלחיץ אותי, הנציג אמר בצורה מאוד נחרצת שזה מבחינתו משכנתא חדשה, ולא יעזור כלום, הוא לא נותן לי שליש פריים על הסכום הכללי (שכולל את המשכנתא שאני כבר סוחב איתי) ושכל משכנתא היא בפני עצמה. ניסיתי להסביר לו שהוא סותר את עצמו, הלא הוא דורש ממני להעביר את המשכנתא הקיימת לפועלים רק בגלל שהיא בעבור אותו הנכס. אם הם קשורות זו בזו שיהיו קשורות עד הסוף, ואם לא, אז שהראשונה תישאר באוצר החייל. לא השתכנע. האם ידוע על בנק שבוודאות מכבד מהלך כזה? 2. הנציג מסר לי דף ובו נדרשתי למלא עלויות של הפרוייקט בצורה די מפורקת, לא הייתי ערוך כל כך. לבנק הבא נבוא מוכן יותר. קצת ניחם אותי שאמר שיותר מעניין אותם מה שווי הקרקע כיום, שהרי קרקעות זהות באותו המקום נסחרות ב-250K ש"ח יותר ממה שעלה לי. 3. הנציג הציע לי למחזור של המשכנתא הקיימת את התנאים הבאים: היתרה לסילוק היא 330K, הם מציעים 3.32% ל 15 שנה (כיום משלם 3.9%). יוצא 2330 שח לחודש. שהם כ-420K לכל התקופה. באוצר אני משלם 2451 לכל חודש. עבור תקופה דומה יוצא 440K, אך ישנה עמלת היוון בשווי 16K. יוצא חיסכון של כ-4K לכל התקופה.

-

ננסה לא לקפוץ גבוה מידי. במידה ואכן אצליח לשכנע את הבנק שהפרויקט שווה 2.6 מליון, אז השווי בעיני הבנק באותה נקודת זמן שאני רואה השקעה של 1.2 מליון, צריך להיות נניח 1.3 מליון. משמע 780K משכנתא. האמנם? איך הבנק מחשב את הסכום שיתן לי? האם 780 פחות קרן שנותרה במשכנתא הקיימת? אני מבין שזה פועל ישיר של ההחזר החודשי המבוקש, אבל האם יש המלצות לכמה זמן לפרוס? עוד עניין, הבנתי שלא כל הבנקים נוקטים בגישת ההגבלה לפעימת קלצ אחת בבניה. האם יש עדיפות לבחור בבנק שמוכן לתת עוד פעימת קלצ במקום להתעסק במחזור מאוחר יותר?

-

אך 6.5k הם שליש הכנסה פנויה. למיטב הבנתי בכל מקרה לא יתנו לקחת יותר מזה. וכמובן שאני לא מעוניין לחיות על קצה גבול היכולת, יום אחד גם נצטרך לשדרג את הרכב או לצאת לטיול וכאלה. תיאוריה של 3k בצד נשמעת לי סבירה. Sent from my SM-G950F using Tapatalk

-

ומה עם כל מה שהוצאתי עד עכשיו? 31 כלונסאות לא צמחו שם בעקבות הגשם שהיה שבוע שעבר. היו הוצאות עבור התכנון והיתר הבניה, כמו גם עלויות עבור העבודות שבוצעו בשטח עד עכשיו. עם המעבר לבית החדש, ההוצאות צפויות לגדול משמעותית. היום אין שום הוצאות שקשורות לדיור עצמו. זה רק ילד + רכב + מזון + הוצאות משתנות למיניהן. עם המעבר יהיו גם ארנונה, חשמל, מים, גז, אינטרנט, כבלים. אם להעריך, ההוצאות השוטפות עם המעבר יהיו בסביבות ה 10 אלף. אז אפשר להגיד שיהיו עוד איזה 3 אלף לשים מתחת לבלטות.

-

6-6.5 תשלום חודשי כללי עבור שתי המשכנתאות. אם אני מבין נכון את שאלתך, הסכום הכולל שמושקע בפרוייקט עד שישארו 100 אלף, הוא כמעט 1.2 מליון שקל.

-

אני מקווה לסיים את המשכנתא הזאת בסביבות 6000-6500 ש"ח לחודש. האם אין סיכון בהצגת עלות גבוהה יותר? כמו למשל שידרשו ממני להוכיח שיש ברשותי את 40 האחוז שאני טוען שיש לי? חג שמח.

-

אכן כך. המגרש עלה 650 אלף ש"ח (קרקע + פיתוח + מיסים, הצמדות והיטלים). לקחנו משכנתא של 380 אלף, כולה קל"צ, ריבית 3.9% ל-18 שנה. נותרו 15 שנים.

-

המלצה על מוסך לתיקון ידית דלת פנימית לסיאט איביזה בבאר שבע

matansab פרסם הודעה בנושא של Yossikalom בתוך טכני, אחזקה וטיפולים

נתקלתי כבר בכמה איביזות שהידית בהן הופכת לקשה, אך עדיין ניתן להשתמש בה אם תומכים את המסגרת של הידית. בגלל שזו בעיה מוכרת אז הסינים השכימו קום ומייצרים ידיות תחליפיות. אתה יכול לקנות אחת ולהחליף לבד. הפירוק של הדיפון לא ידידותי, אבל בסהכ אפשרי. -

מבקש עצת המלומדים בעניין משכנתא לבניה שהחלה. עלות הבניה מוערכת ב 1.7 מליון בהערכה הפסימית ביותר. שלב היסודות תכף מסתיים. יש עוד כ-350 אלף ש"ח נזילים. ועוד כ- 150 אלף ש"ח עזרה מההורים. הזוג מרוויח כ-20 אלף ש"ח נטו. אין שום הלוואות מלבד משכנתא למגרש עליו נבנה הבית, נותרו ממנה כ-15 שנים. עם תשלום חודשי של 2500 ש"ח. ההוצאות השוטפות נעות סביב 6-7 אלף ש"ח בחודש. באיזה שלב לגשת לבנק לבקש את תחנת המשכנתא הראשונה? ובהתאם לנתונים הנ"ל, אם מספיקים, לאיזה מסלול כדאי להתכוונן?