shaked

-

הודעות

452 -

כאן מאז:

סוג התוכן

פורומים

בלוגים

מאמרי משתמשים

גלריה

חנות

הורדות

לוח שנה

כל מה שפורסם על ידי shaked

-

שלום חברים, אני מוכר את הקטנה שלי, סיאט איביזה מדהימה, בת שנה. עלתה לכביש ב- 10/2014. רכב חדש! כולל כל התוספות בחבילת ה- FR. כולל חבילת מולטימדיה מלאה, איתוראן SAVE, חיישני רברס, מצלמה אחורית. כל התאורה ברכב הוחלפה ללדים אצל הדר, למי שמכיר. הרכב שמור ואין שום תיקוני פחחות. עבר טיפול ראשון במוסך צ'מפיון. טסט לשנה, עד 10/2016. פשוט לקחת וליסוע. גמיש קצת מהמחירון ולא מוכן להחליף משום שכבר נרכש רכב אחר. הפרטים הם: סיאט איביזה, מ- 10/2014 דגם FR אוט' 1.2ti dsg - 105hp הרכב הוא 5 דלתות ובצבע אפור מטאלי יד 1, צבר בינתיים 19,000 ק"מ ובבעלות פרטית כדי לחסוך שאלות מיותרות, אין שום דבר פגום ברכב, לא עבר אף תיקון ולא אף תאונה, גם לא "נשיקות פגושים". הסיבה היחידה שאני מוכר את האוטו היא בגלל שרכשתי רכב חדש. גמיש קצת מהמחירון ולכן מבקש 95,000 ש"ח. לא מעוניין בהחלפה. ניתן ליצור קשר בטלפון 054-2523237. בבקשה להתקשר בין 09:00-19:00 במהלך השבוע ולא בשבת. תודה מראש, שקד.

-

הבעייה תוקנה מצאתי קרוב לבית פחח תותח, היה צריך לפרק את הגריל, ואחרי הפירוק לפרק את המנגנון מהתושבת ורק אז היתה גישה ללחוץ על ולשחרר את התפס הראשוני ואחריו את המשני. הצד השני של הכבל יצא מהמיקום שלו ואחרי הפירוק ראינו שלא הייתה שום דרך אחרת להגיע למנגנון, בחיים לא היה ניתן להגיע מתחת לרכב לחלק התחתון של המנגנון שבו החיבור של הכבל. ממש מעצבן שאין איזה חור או פתח גיבוי שניתן ללחוץ עליו וזה משחרר את המנעול.

-

כשניסיתי לפתוח את מכסה המנוע הרגשתי שהידית משוחררת, כאילו הכבל התנתק (הכוונה לידית שבתוך הרכב). שיחררתי את הידית כדי לבדוק מה קרה וראיתי שהכבל מחובר למנגנון כמו שצריך. הוצאתי את הפלסטיק שמחפה את האזור ובדקתי את המהלך של הידית והכל תקין. ניסיתי גם לתפוס עם צבת ולמשוך עוד קצת אבל הכבל מרגיש כאילו התנתק בצד השני או שנקרע באמצע הדרך. לא ניסיתי למשוך לגמרי את הכבל החוצה. מכסה המנוע מרגיש מהודק כמו שצריך וכשמנסים להסתכל ברווח הקטן שבין המכסה לבין הגריל לא רואים משהו מסגיר. לא רואה דרך אחרת שבה ניתן לגשת למנגנון ולראות איך ללחוץ עליו כדי לבדוק מה קורה, אני מתוסכל, זה אחד הדברים הכי מעצבנים שיכולים לקרות לדעתי. מה לעשות? איך אפשר לפתוח את המכסה מנוע?

-

עוד הערה בנוגע לדמי ניהול, אין מה להסתמך על דמי הניהול שמופיעים בגמל נט. גם אם רשום שהממוצע הוא 1%, רוב הסיכויים שזה לא מה שתשלם. למשל אם תתחיל עם 0.8% מה שרשום לא רלוונטי. עליך להכין שיעורי בית ולפנות לכל בית השקעות בנפרד ולקבל הצעה. לאחר שיש לך כמה הצעות תבדוק מה היו התשואות ותעשה חשבון שוב. לא הייתי מייחס לזה חשיבות כל כך גבוהה מכיוון שאפשר לנייד כל הזמן אז אם אתה לא מרוצה פשוט מניידים. בנוסף בניודים גם מוזילים עלויות בד"כ.

-

לפותח השרשור: התגובות פה די ענייניות ואינפורמטיביות אבל יש משהו חשוב שאתה צריך לקחת בחשבון שעוד לא עלה בדיון, מכיוון שאינך משקיע מיומן וכנראה (הנחה בלבד) שהסיבולת שלך להפסיד 10K לא גבוהה, לא נראה סביר שתשקיע את הכסף בעצמך. בכל אפיק השקעה שאתה מחליט ללכת עליו כנראה עדיף שתתן למנהל קרן כלשהיא לעשות את העבודה (בהתאמה יש גם דמי ניהול). מבחינת פיזור- הסכום לא מספיק גדול בשביל לחלק כמו שעושים בניהול תיקי קרנות (300K+)עם 6-7 אפיקים או בניהול תיקים ישיר (500K+) שמגיעים גם ל- 12 אפיקים ויותר. לעניות דעתי בלבד תישאר בטווח של 2 אפיקים או 3 גג. אל תפזר יותר מזה מכיוון שאין עוד תועלת בכך. מבחינת ייעוד הכסף או אופק ההשקעה לא הגדרת מה הולכים לעשות איתו- זו שאלה חשובה כשמנסים להבין איזה אפיקי השקעה מומלצים לנו. הערה צדדית על בנקים- אם אתה רוצה להתייעץ עם יועץ בנקאי דע לך שייעוץ פרופר לא תקבל. המערכת הבנקאית הפכה את הבנקאים (יועצי השקעות ויועצים פנסיונים) לאנשי מכירות לכל דבר עם יעדים לסוף חודש כמו שכל מקום שמתעסק במכירות. כדאי שתחשוב על זה בתת-מודע כשאתה נמצא שם בפגישה עם יועץ. קח את המידע ואת האפשריות הפרוסות לפניך דרך הסניף ותיקח את הזמן לשקול מה טוב בשבילך ואל תרוץ אחרי הבנקאי בעיניים עצומות.

-

st. bob 1. הכוונה הייתה באמת שהקצבה עד יום מותך. אין אפשרות במצב זה שהכסף לא יגמר מהסיבה הפשוטה שביום הראשון בו אתה מקבל קיצבה החיסכון נעלם לטובת בית ההשקעות ומנגד הוא נוטל על עצמו את האחריות לתת לך את הקיצבה עד יום מותך. 2. השאלה שלך מתערבבת עם התשובה של sperial, אני אענה בהמשך. 3. הדירה נשארת ליורשים (זה נכס לכל עניין ודבר) sperial עד יום הפרישה יש מה שנקרא פנסית שארים המגדירה גובה קיצבה לשארים של המבוטח עד יום מותם/ זכאותם. ביום הפרישה בית ההשקעות מבקש ממך לבחור מסלול קיצבה כאשר המסלולים העיקריים הם 0 תשלומים מובטחים או מקסימום 240 תשלומים מובטחים. אם בחרת ב- 0 תשלומים מובטחים אז את שארית הקצבה אף אחד לא יקבל כי אין הבטחת תשלומים. אם בחרת ב- 240 תשלומים אז את שארית הקצבה השארים יקבלו כי יש מינימום תשלומים שהקרן חייבת לתת, לאחר מכן בת הזוג תקבל פנסית זקנה שהיא אחוז מסויים מגובה הקצבה המקורי. (כמובן שאני מתייחס רק לפורשים עם בני זוג) הערה: יתום נחשב עד גיל 21 בתקנות קופות הגמל.

-

מבלי להיכנס לעניין הפנסיה או ב. מנהלים, אתה עצמאי ועליך לחסוך כסף לגיל הפרישה ! החסכונות הייעודים הם אכן פנסיה או גמל (ב. מנהלים יורד מהפרק כי לא ניתן לשווק אותו יותר). ייעודיים מכיוון שניתן למשוך את הכספים המופקדים לשם בצורת קיצבה. עקרונית לא ניתן למשוך את הכספים במשיכה חד פעמית (לא מתכוון להיכנס למתי כן אפשר). אז למה פנסיה? מפקידים כל חודש וכשמגיעים לפרישה מחליטים על גובה הקצבה שתקבל לשארית חייך. היום למשל פורש עם חיסכון של מיליון ש"ח צפוי לקבל קצבה מהקרן בגובה 5,000 ש"ח לשארית חייו (הכסף לא נגמר). לפנסיה יש לא מעט מגבלות ולא ניתן לעשות שם שכונה. יש חוקים ותקנות ואתה ממש לא אדון לעצמך. הכסף עובר להיות תחת אחריותו וניהולו הבלעדי של בית ההשקעות (בעיקר בגלל רגולציה כבדה). לחלק מהאנשים זה מוריד הרבה דאגות מהראש ואת השאר זה פשוט מעצבן. אם תחסוך לבד בקה"ש או בפק"מ או בתכנית חיסכון פיננסית ותגיע למיליון ש"ח בגיל הפרישה אתה תצטרך לחלק לבד את הכסף ולהיות אחראי על המשיכות שלך. מה יקרה אם תחליט שאתה מושך 4500 ש"ח כל חודש ( מספיק ל- 222 חודשים) ותחיה במזל טוב עד 300 חודשים אחרי הפרישה? איך תממן את שארית 78 חודשי חייך? צריך להיות אחראי בנוגע לניהול הכסף עד לפרישה וחלוקה נכונה אחרי הפרישה! אופציות: אתה יכול לחסוך בפנסיה, לקבל הטבות מס, לשלם ד.נ, לקבל בתוך הקרן ביטוחים זולים יחסית ולקבל קצבה מובטחת עד שארית חייך. (בוא לא ניכנס לדיון של האם גובה הקצבה הוא טוב או לא) לחילופין אתה יכול לחסוך בקה"ש, להתייחס לזה כאילו זה הפנסיה שלך, לא להתפתות להשתמש בכסף כדי להחליף רכב אחרי 6 שנים, לקבל הטבות מס, לשלם ד.נ, לקנות בצורה עצמאית ביטוחים יקרים יחסית ולהיות אחראי על חלוקת הכסף אחרי פרישה לבד. האופציה האחרונה היא לחסוך בפק"מ או תכנית חיסכון פיננסית, לא לקבל הטבות מס, לשלם ד.נ (תלוי באפיק), לקנות בצורה עצמאית ביטוחים יקרים יחסית ולהיות אחראי על חלוקת הכסף אחרי פרישה לבד. *יש עוד גישה של השקעה בנדל"ן שאומרת- תקנה בית עם כסף שתחסוך ותמשכן אותו, תשכיר למישהו אחר שישלם את המשכנתא, בינתיים תחיה בשכירות, כשתגמר המשכנתא הראשונה תעשה את אותו פטנט על בית חדש ועד שתגיע לפרישה בתקווה שיהיו לך לפחות 2 בתים כאשר השכירות מאחד מהם תהיה הקיצבה החודשית שלך. אתה תחליט לבד מה טוב בשבילך ועם איזה אופציה מתאים לך יותר לנהל את חייך. כדאי מאוד שתבדוק ותסקור את האופציות הרלוונטיות לך לעומקם ותתכנן טוב את ההתנהלות שלך להמשך הדרך כי החלטות נכונות עכשיו יכולות להיות שוות הרבה מאוד כסף ביום הפרישה. למרות שבאיחור של שנתיים טוב מאוד שאתה מתעורר ומתחיל לראות איך אתה דואג לעצמך עכשיו, יש לא מעט אנים שמתעוררים אחרי שהם כבר עמוק בתוך הבוץ ואין להם כבר יכולת לחסוך לקיצבה שמאפשרת חיים בכבוד.

-

את השעון שלי מצאתי בטעות כשעזרתי בכלל לחבר לחפש שעון אחר בשבילו. איך שראיתי אתו נדלקתי עליו והבאתי אותו מאי.ביי במשלוח אקספרס כי לא יכלתי לחכות יותר הדגם הוא Armani AR-1410

-

nepet אפשר לראות את התיקון לחוק שאתה אומר שנכנס ב- 2012? מה שמצויין באתר של מירב הוא נכון, העתקתי שוב את הציטוט: "20.(א) עובד…, רשאי לבחור, בכל עת, כל קופת גמל המיועדת למטרה של קופת הגמל … ומעבידו של עובד כאמור לא יתנה את תשלום הכספים לקופת הגמל בעד עובדו בכך שיופקדו בקופה מסוימת או בקופה שיבחר העובד מתוך רשימה מסוימת של קופות, והכל אף אם נקבע אחרת בדין או בהסכם." בנוסף ניתן למצוא את חוק הפיקוח בקישור הבא: www.knesset.gov.il/privatelaw/data/16/3/175_3_1.rtf (סעיף 20 מתחיל בעמוד 15) העובד יכול לבחור את הגוף המנהל אך לא מצויין שהוא יכול לבחור את הסוכן/ משווק. לצערי לא חסר מקומות עבודה שמנצלים את המצב ולא מאפשרים גמישות מלאה בבחירת מנהל כספי הפרישה. מנגד יש גם מקומות עבודה שזה פשוט לא מעניין אותם ויעבירו את הכסף לכל מקום שהעובד יבקש. במאי ייכנס לתוקפו חוזר משרד האוצר העוסק בייפוי כוח לבעל הרישיון, החוזר קובע מבנה אחיד לטופס ייפוי הכוח למוצרים פנסיוניים בין כל החברות. בענף כבר התחילו להערך לנושא אך עדיין לא שמעתי שום דבר חדש על עניין התיקון לחוק שמדגיש גם את חופש בחירת הסוכן שהיה אמור להתעדכן גם במאי . אני מצפה מאוד לבאזז בקשר לעניין בחירת המשווק מכיוון שזה יזעזע בעיקר את מנהלי ההסדרים ומעניין איך זה ישפיע על השוק. כנראה שנצטרך לחכות עוד חודשיים בסבלנות ולראות אם התעדכן או לא.

-

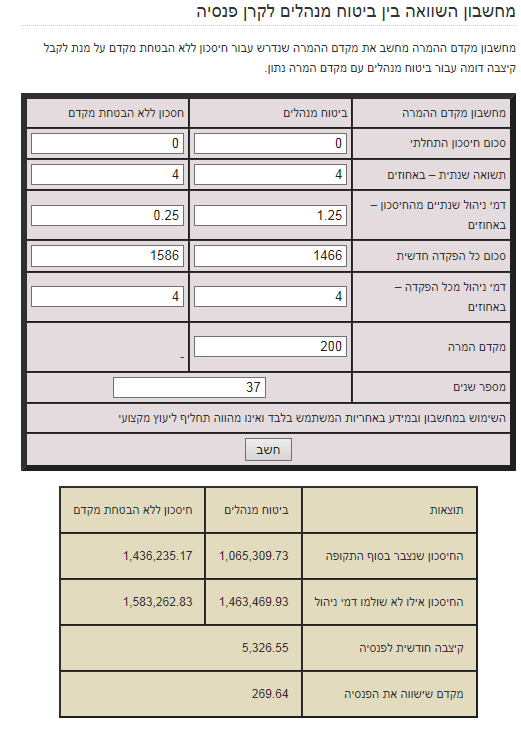

אין מה להתעצבן אתה לא הראשון ולא האחרון שהסיפור הזה קורה לו. כרגע אפשר רק להתנהל בחוכמה. בנוגע לעניין הבחירה עדיין יש בעיתיות עם זה. אתה עדיין לא יכול לבחור ב100% היכן אתה רוצה לנהל את החיסכון הפנסיוני שלך. עקרונית המעסיק שלך יכול לבחור סוכן שמשווק מגוון של חברות ולבחור שהוא עובד רק איתו. ומעביר אליו את כל הצ'קים וכו'. תחשוב על חברה עם 5,000 עובדים שצריכה עכשיו לתת לכל אחד לנהל את כספו איפה שהוא רוצה, כל אחד והשיגעונות שלו. בשנה שעברה כבר הבינו שהמצב לא יכול להימשך ככה ואי אפשר יותר לתת למעסיקים לנעול לעובדים את מוצרי הפרישה. אמורה להיכנס לפועל תקנה באזור מאי - יוני שתאפשר לכל עובד לבחור את המוצר ואת הסוכן שלו ואז כל הסאגה הזו תגמר ( יש גם את כל נושא מנהלי ההסדרים על הפרק) לא נעים, לא נוח אבל הבחורה צודקת- אתה צריך לפתור את הבעיות האלה עם הבוס שלך. זה גם יהיה צעד חכם אם תאיר את עיניו ותגרום לו להבין שאונסים לכם את קצבת הפרישה. 1. עקרונית נכון, מצד שני גם גידול של 1ש"ח במשכורת הוא גידול ושבוע שעבר ראיתי דוח של מישהו שהחליט להצמיד את ההפרשות לשכר המלא, פשוט העלו לו ב- 10 ₪ את המשכורת. מראש החבות של חברת הביטוח אליך היא מול השכר המלא ולא השכר הקובע (חלק השכר שבגינו הפרשת כספים) 2. גם נכון, בד"כ אכ"ע (בב. מנהלים) נופל על המעביד (זה הוצאה מוכרת) בד"כ באזור 1.5% - 2.5% מהשכר. למשל משכורת של 5K וחוזה עבודה עם השתתפות עד 2% משמעו השתתפות החברה בעד 100 ₪ הוצאות, מעבר לכך זה יורד מהשכר או מהקופה. זה רלוונטי לך? בכל מקרה ההמלצה הגורפת היא להקטין את ההפרשות למנהלים אם לא לבטל אותו בכלל, אז האחוז היחסי של אכ"ע יקטן בהתאם. או.קיי. זה עדיין יחסי, מה שיורד במנהלים יעלה בפנסיה. 3. אני לא בטוח שיש דבר כזה 4% מההפקדות ו- 1% מהרווחים. אולי 4% מההפקדה החודשית ו- 1% מהצבירה הכוללת? בכל מקרה שוב אני אגיד אם אתה מתכוון לבטל זה הופך להיות שולי. קודם כל אם היא יכולה להוריד אז שתוריד, אח"כ תקטין הפרשות ואח"כ יהיו לך תנאים טובים יותר למשא ומתן מחודש עם סוכן אחר. 4. אני ממליץ לך לא לשמוע למה שיש לה להגיד בנוגע למה שאתה יכול לקבל במקומות אחרים. השוק נהיה "נעול" למצטרפים חדשים ולכן עד פרישתך החברה שתהיה אצלה הכי הרבה זמן תרוויח הכי הרבה כסף. לכן כל חברה רוצה שרוב המבוטחים יהיו אצלה. ויש הצעות אטרקטיביות בהתאם. שיא השיאים שאני ראיתי במו עיני הוא חוזה עם 0.6% מהצבירה ו- 0.6% מההפקדה. * סביר להניח שכן, יש שני גורמים משפיעים עיקריים מבחינתך, גובה ההפקדה וד.נ. במנהלים אתה גם מפקיד פחות וגם משלם יותר. בפנסיה להפך. יש פה מחשבון שכנראה אהוב על אנשים בפורום, אז צירפתי תצלום מסך שבו ניתן לראות שבפנסיה יהיה 40%~ יותר מאשר במנהלים. מה עם המקדם לא ניתן לדעת. לפי הטבלאות מדברים על מקדמים בין 230-240 בעוד 40 שנה. במנהלים כנראה תהיה לך קצבה מקסימלית 5326=1065309/200 בפנסיה כנראה תהיה לך קצבה מקסימלית (הנחת מקדם 240) 5984=1436235/240 אני מדגיש שההשוואה הזו היא לפי אחוזי הפקדה שונים- לפי הנתונים של הסוכנת שלך. דבר עם הבוס שלך קודם, אבל כנראה ותצטרך להעביר לסוכנות אחרת ע"י ביצוע "מינוי סוכן" לסוכנות ושאז יטפלו לך במוצר הקיים או לחילופין להעביר לחברה אחרת וככה בד"כ ניתן לקבל תנאים טובים יותר. אל תשכח שבקטע הזה רוב העבודה שלך היא מול מקום העבודה ולא מול הסוכנות.

-

yehuda-k בוא נבהיר כמה דברים, א. אין לי אינטרס שאתה או פותח השרשור או כל אחד אחר יחזיקו בב. מנהלים. מי שרוצה סבבה, מי שלא גם סבבה. ב. אם משהו שרשמתי לא ברור אז אתה יכול לשאול למה התכוונתי ואני אסביר בשמחה. אין שום סיבה שתרשום שאני רושם במעורפל בכוונה כדי שיגידו לי תודה. לעומת זאת אני אשמח אם תפסיק לנסות ולהציג אותי בתור סוכן ביטוח משום שאינני כזה. אם זה לא היה ברור אז - אני לא סוכן ביטוח! למען האמת קצת מעניין אותי לדעת אם אתה יודע מה רמת ההכשרה של משווקים פנסיונים או יועצים פנסיונים ומה ההבדל ביניהם? למי שלא יודע אני אענה, ההכשרה של משווק או יועץ היא זהה. בכדי להוציא רישיון יש לעמוד בציון עובר (60) במספר מבחנים של הרשות לניירות ערך והאוצר. ולאחר מכן יש התמחות של חצי שנה. מקום ההתמחות ייקבע אם תקבל רישיון שיווק או ייעוץ. אם המאמן שלך ומקום עבודתך "בלתי תלויים" (בנק למשל) תקבל רישיון יועץ, במידה ו"תלויים" (בית השקעות/ סוכנות) תקבל רישיון משווק. תוכל להיכנס ולעיין בקישור של אגף שוק ההון: http://ozar.mof.gov.il/hon/2001/agents/r_kabala.asp ג. כדי להבהיר את מה שרשמתי בפרישה מוצגות לך כמה אלטרנטיבות לקבלת הכסף: משיכה קצבתית על כל הסכום הצבור או משיכה הונית של הפיצויים וקצבתית רק של דמי הגמולים. עכשיו את הקצבה ניתן למשוך כאשר אין הבטחה למספר תשלומים כלל או הבטחה של מינימום 60 /120 / 180 / 240 תשלומים לך או לבת זוגתך. בביטוח מנהלים רק אם בחרת במסלול של מינימום 240 תשלומים תקבל את מקדם הקצבה המיוחל. אחרת (כלומר בכל שאר המסלולים) תקבל את מקדם הקצבה הנהוג בבית ההשקעות לפי לוחות התמותה שמפרסם משרד האקטואריה הראשי של מדינת ישראל (כלומר אותו המקדם כמו בפנסיה). ניתן גם לקבל הבטחת אחוז מהקצבה לך או בת זוגתך / הבטחת מינימום קצבאות ולאחר מכן אחוז מהקצבה / תשלום חד פעמי למוטבים כאשר מספר הקצבאות משתנה מחברה לחברה למשל סכום השווה ל- 25 קצבאות. ד. בנוגע לשפרינצק- קראתי את הכותרת ואני מדגיש כותרת. *אין סקירה על כל מאפייני 2 המוצרים שהוא מראה שיש נחיתות מוחלטת כי אין. ברגע שיש משהו אחד מקובע ומקדם של 200, היום, מקובע, עדיף על מקדם גבוה מ- 200 בפנסיה שאני אקבל בפרישה. דיי בטוח (בציניות) שבעוד 20 שנה המקדם לא יהיה 200 ומבוטחי הביטוח יקבלו 200. אז נחיתות אין כאן לצערי, להיפך הוא הנכון, במובן זה יש נחיתות לקרן הפנסיה. *לגבי ד.נ אתה צודק 100% הם אכן גבוהים וצריך להוציא מהמקצוע סוכני ביטוח שמוכרים במחירים האלה. עכשיו מה תגיד על מי שמשווק פנסיה ב- 6%? זה גם המקסימום. *לגבי הביטוחים הם אכן יקרים יותר ואם תעיין אחורה בפוסטים שרשמתי שים לב ותראה שרשמתי שיש לפרק מב. המנהלים את הביטוחים שבו. *לגבי התמורה, צר לי אבל אני חושב שהתבלבלת, אותם מסלולי הפרישה שרשמתי מעלה חלים על כל החסכונות הקצבתיים בהם פנסיה, ב. מנהלים, גמלא, ב. חיים עם חיסכון וגמל. לא משנה היכן ברגע שבחרת מסלול אתה תקבל את הקצבה לכל חייך (בכל המוצרים) או לבת זוגתך (תלוי במסלול). המספר 240 הוא מינימום 240, כך שגם אם תמות לפני הזמן למשל בתשלום ה-100, המוטבים שלך יקבלו את המשך התשלומים עוד 140. עכשיו אם אתה נעזר בשפרינצק כדי לטעון שאסור בשום אופן להפקיד לביטוח מנהלים לא משנה מה, אז תבדוק שהוא לא רושם בסעיף 5, פסקה שניה שיש לבחון הפרשות לפנסיה כללית או ב.מנהלים או גמל לאחר שצברת את כל זכויות הפנסיה. אם אתה דוגל כל כך ביועצים פנסיונים שהם בלתי תלויים ובוחנים דברים באובייקטיביות מן הראוי שגם תנהג כך ותבחן את הדברים לעומק ולא תשתמש בסיסמאות של אחרים. לסיכום ב. מנהלים הוא עוד מוצר בשוק והשוק יקבע את כוחו. רובנו לא כלכלנים דגולים שיודעים לקבל החלטות פיננסיות נכונות לגבי כל האספקטים בחיינו כמו תכנון פרישה או תכנון משכנתא או אפילו באיזה הלוואה להשתמש כדי לממן רכב חדש. כל אחד יקבל החלטות לפי מיטב ידיעתו וזה מה יש. יש לנו גם לחיות את החיים ולא רק לדאוג לגבי מה אני לא יודע. מי שלא יודע שילך למומחים, מי שלא הולך למומחים יסתדר עם מה שיש. אין סיבה לסבך את הנושא מעבר לאן שהגענו. סה"כ המטרה פה זה לעזור אחד לשני לא? לשתף בידע, לעזור לך לגלות דברים שלא ידעת, ללמוד קצת אולי. אני מקווה שאני לא פוגע בך ותבין את כוונתי בנוגע לשקילה אובייקטיבית ושימוש מושכל בכל הכלים שניתנים לך או לכל אדם אחר במדינה ישראל.

-

pop: בעזיבה צריך למלא מסמכים לחברה אחרת שתעביר לך את הכספים מהיכן שאתה נמצא אל המקום החדש. לא עוזבים ולוקחים את הכסף במזוודה. הכסף יועבר בין בית השקעות אחד לשני עד שתפרוש. זה בסדר גמור להפריש 100% לפנסיה -תקבל גם יותר הפרשות מעביד כשתעשה את זה. צריך לחשוב טוב לפני שמבטלים ביטוח מכל סוגשהו. אתה רק צריך לחשוב אם יש מישהו ספציפי שתלוי בך כלכלית שאליו מיועד הכסף במקרה פטירתך. אתה בחור צעיר- אני מניח שאין לך צורך אמיתי בביטוח הזה. לעומת זאת יש ביטוחים אחרים שאולי כדאי לך יותר לעשות אבל יש להתייעץ עם מומחה. לגבי ההשתלמות אני באותה הדעה של arilou אלא אם יש לך חובות ואתה מקטין את תשלומי הריבית. בכל מקרה זה יהיה נושא לדיון בעוד 5 שנים בערך. חשוב לדעת שניתן לקבל מבתי השקעות הלוואות בתנאים מצוינים, טובים יותר משל הבנקים. אומנם לא ניתן להתמקח בכלל על הריבית אבל אפשר לראות איזה בית השקעות נותן תנאים טובים יותר ואז להעביר לשם את הכסף ולקבל הלוואה טובה. Arilou: הד.נ שיש לך דרך העבודה כנראה מהסכם ישן. היום לא ניתן להשיג תנאים כאלו. במקרה הייתי מעורב בהסכם של הטייסים שחודש לאחרונה ואני מבטיח לך שהם לא מעט אנשים ולא מדובר על מעט כסף בכלל והם קיבלו 0.8%. אלטשולר הקשיחו מאוד את מדיניות דמי הניהול שלהם. בד.נ כמו שלך בחברה הזאת שווה לא לעזוב, לפחות לא בשנים הקרובות כשהביצועים הם כאלה.

-

מה גילך אם אפשר לשאול? בנוגע לד.נ תדע לך שבהשתלמות כמעט בלתי אפשרי לרדת מ- 0.8 בחברה הזו (צריך סכומים של מעל 1M או להיות הבן של המנכ"ל), אז 0.9 זה בסדר בעיקר לנוכח התשואות המעולות שהם עושים. אז נכון להיום ההשתלמות במקום טוב ואם תצליח להוריד ל- 0.8 אז בכלל תוכל לישון טוב. בפנסיה ד.נ סבירים אבל אם תוכל לרדת ל 0.25%+3% זה יהיה יותר טוב, בכללי הפנסיה הזו נחשבת גדולה בלי סנן מחמיר מדי לגבי המצה הבריאותי של המבוטחים (אני לא בטוח אפילו שאתה מילאת הצהרת בריאות כשפתחו לך את הפנסיה) אז עם הרבה מריבות ואיומים במעבר החוצה תוכל אולי לרדת גם ל- 2% מההפקדה. בביטוח מנהלים קצת גבוה תוכל גם שם עם הרבה לחץ לרדת ל 1.15%+ 2%. בביטוח חיים דע לך שיש כפילות מסויימת. גם בפנסיה וגם בביטוח המנהלים יש ב. חיים + ב. אכ"ע. הביטוחים מכסים משכורת במקרה של תביעה. לך יש בנוסף ב.חיים בצורה פרטית שמכסה 500K חד פעמית במקרה תביעה. המחיר בסדר, זה רק שיקול של האם יש לך אנשים שתלויים בך שצריכים 500K במידה ותמות. לגבי אכ"ע בצורה פרטית מאוד משנה אם אתה צווארון לבן או כחול ואם אתה מעוניין בהגדרה עיסוקית. יכול להיות שיהיה יותר רלוונטי לך בשלב מאוחר יותר בחיים (אני מניח שאתה בחור צעיר). לגבי האיזון בין ביטוח המנהלים אין שום סיבה שתפריש לשם יותר מהפנסיה. אולי כדאי לשקול הפרשה לביטוח מנהלים על משכורת של 1000 ₪ ולפרק לגמרי את כל הביטוחים ממנו ולהעביר לפנסיה הפרשות על 7000 ₪. לדעתי יש לעשות את השינוי הזה לפחות עד שתתייעץ עם מומחה. שים לב שאחוזי ההפרשה לחיסכון שלך בפנסיה גבוהים יותר מאשר ב. מנהלים כך שעל כל שקל שאתה שם המעסיק שם יותר ממך. באופן כללי אולי כדאי לשקול מעבר לחברות אחרות שהמאבק להורדת ד.נ יהיה קל יותר. או שתוריד במעבר או שתוריד דרך מחלקת שימור לקוחות של כלל. בהצלחה.

-

fitch: עקרונית (אני לא מתיימר לייצג את חברות הביטוח) בחתימת חוזה התנאים נקבעים מראש וחברות הביטוח מחוייבות לשים עתודות לכל מבוטח בנפרד ביום עריכת החוזה. מראש הכסף שהחברה עתידה לשלם לך נשמר בצד. sperial צודק כשהוא אומר שחברות הביטוח מסתמכות גם על זרם התקבולים הצפוי כדי לשלם למבוטחים הנמצאים בפנסיה. בפועל יכול להיות שזה קורה או לא, בכל מקרה לא רבים האנשים שיוצאים לפרישה בב. מנהלים ובאמת בוחרים במסלול 240 (המסלול היחיד שמקיים את הבטחת המקדם). yehuda-k: פנסיה וביטוח מנהלים שניהם מוצרים פיננסיים מתקדמים ביותר שצריך התמחות מיוחדת בתחום הפנסיוני בשביל להבין את עומק ההחלטות שעושים במוצרים הנ"ל. לגבי המכר שלך אין לך אף נתון לגבי איזה ד.נ הוא שילם ואיזה כיסויים ביטוחיים ירדו מאיזה מוצר. למשל אם הוא הפשיט את הפנסיה לגמרי (עתיר חיסכון) והרכיב את כל הביטוחים דרך הב. מנהלים כמובן שבביטוח יהיה הרבה פחות כסף. לגבי הפרשי החישוב לקצבה, בוא נסכים שחיסכון של 500,000 אמור להניב במקדם 200 קצבה בגובה 2,500 ש"ח. אלטרנטיבה א': בגלל ד.נ גבוהים בב. מנהלים צברתי חיסכון בגובה 460,00 במקום 500K אבל המקדם משוריין ונשאר 200. משמע קצבה בגובה 2,300. אלטרנטיבה ב': בגלל תוחלת חיים הולכת וגוברת המקדם בפרישתי השתנה ל 220 בפנסיה אבל הצלחתי לחסוך 500K בגלל ד.נ נמוכים. הקצבה המתקבלת 2,272. במקרה זה הביטוח משתלם יותר. כמובן שזוהי רק דוגמא אחת מתוך מגוון גדול של אפשרויות אבל צריך רק דוגמא אחת כדי להפריך טענה. הפורשים של היום בד"כ בעלי מקדם של 160 - 170. אז בעוד 40 שנה מהיום בוא נניח שבקצב התקדמות ליניארי המקדם יהיה בתוספת של 30 - 40 נקודות ויגיע ל 230 - 240. זהו גידול של 20% במקדם. אם אני "מצליח" לקבל ביטוח שבו ד.נ פוגעים בי בפחות מ- 20% אז הרווחתי קצבה גדולה יותר. גידור סיכונים הוא מצב שבו אנו מנסים לראות לאיזה סיכונים אנו חשופים וניסיון לצמצם את ההשפעה שלהם עלינו כך שנדע בוודאות גבוהה יותר איזה קצבה נקבל. בפנסיה אין וודאות לגבי תשואה, מקדם ואיזון אקטוארי. בביטוח אין וודאות לגבי תשואה וזהו. המקדם נקבע ואין מנגנון איזון. אז מכיוון שבפנסיה צפויים הרבה שינויים בדרכנו לפרישה בביטוח מנהלים אנחנו חשופים הרבה פחות לשינויים והחלק היחידי במשוואה שלא קבוע הוא החיסכון והוא בשליטתי גם מבחינת גובה ההפרשות וגם מבחינת מיקוח על ד.נ. במצב אידיאלי כמובן שהחיסכון העיקרי צריך ללכת לפנסיה, אבל כדאי לתכנן כמה אני רוצה להיות חשוף לשינויים שיכולים להיות בפנסיה. את התכנון הזה ניתן בהחלט לעשות באמצעות מכשיר שנקרא ב. מנהלים. מנגד, מי ששם את רוב כספו או כולו בב. מנהלים או שקיבל החלטה מודעת לגדר את כל כספי הפרישה ולשלם את המחיר או שפשוט אין לו מושג מהחיים שלו וזה מה שאמרו לו שכדאי או שהמונח "מנהלים" מרגיש לו טוב יותר. לו יודע להגיד לך מה מהם אבל בכל מקרה זה נוגע לכל אחד ואחד בצורה שונה. בנימה אישית אפשר לשאול מה רמת ההכרות שלך עם העולם הפנסיוני שיש לך כזאת טינה נגד תכנון פרישה? יש מכשיר שאפשר להשתמש בו בצורה חכמה ואפשר שלא. באותה מידה אתה יכול לכעוס על בעלי רכבים שקונים רכבים יקרים שמגיעים למהירויות של 250 קמ"ש ומעלה בארץ כאשר המקסימום הוא 110. על זוגות צעירים שקונים בתים במחירים שמורידים את איכות החיים שלהם לרצפה ומשתעבדים למשכנתא. על אנשים שלא מוכנים לשנות חבילה סלולרית וכועסים שלא מורידים את התשלום בצורה גורפת לכולם. בקיצור מה שאני מנסה להגיד הוא שכל אחד צריך לעשות את ההחלטות הנכונות בשבילו עם הכלים שנמצאים בשוק. אם מישהו בוחר לא נכון, זה בעיה שלו. בשביל זה יש משפחה, חברים, עמיתים לעבודה, פורומים ויועצים לא חסר.

-

yehuda-k: לא, אינני סוכן ביטוח, למרות שאני כרגע בדרכי להוציא רישיון ייעוץ פנסיוני. רוב הידע הוא מלימודי אקטואריה. חבל שאתה כותב שמה שרשמתי הוא תעמולה משום שבדיוק את מה שאתה רשמת אני רשמתי גם ואין פה עניין לעבוד על אף אחד. פשוט להציג את הדברים כמו שהם. כל המידע התאורטי שרשמת לגבי סכום בסיס נמוך יותר נכון אבל מי אמר שהב. מנהלים שלי יקר יותר מהפנסיה שלי? ובמידה וכן מי אמר שההפרש בחיסכון קטן יותר מההפרש במקדם? אלו דברים שיש לחשב בדיוק לכל אדם בנפרד. למרות שאני מבין למה הרוב חושבים שב. מנהלים הוא מוצר לא טוב זהו עדיין כלי מאוד חשוב לגידור סיכונים ששווה לראות אם "שווה" לשלם עליו. Arilou: לגבי אחוז מההפקדה לקרן פנסיה יש כאלו שמשלמים 0% אבל רק באיגודים גדולים של 4000 עמיתים ומעלה (למשל עובדי בזק במקפת החדשה), חוץ מהאיגודים אין אפשרות לקבל 0 מההפקדות. המרווח התפעולי הוא 1.5% ומעגלים אותו ל- 2% ככה שיש רצפת ד.נ מההפקדה ב- 2%. לגבי אישור שינוי במקדם- אם זה לא היה עכשיו ב 2013 אז כנראה שזה לא יהיה גם, העובדה היא שההחלטה היתה להפסיק את המכירה באופן גורף במקום לשנות את המקדמים (בכל זאת חתמו על חוזה). לעומת זאת בפנסיה המקדם משתנה בקביעות, ממה שהבנתי אחוז הוודאות לגבי חיזויי המקדמים ב 20 שנה הקרובות יורד מאוד לכיוון 60% (לעומת 97% בחמש שנים קדימה) ולכן אנחנו תמיד באפלה בנוגע למה צפוי להיות משתלם יותר בעוד 20, 30 ו- 40 שנה. לגבי סעיף 47 אתה צודק מאוד, רשמתי זאת גם קודם, רק חשוב לדעת שאין הפרשת מעביד ופיצויים מסוג זה כך שהשכר עדיין נשאר לא מבוטח. sperial: סכום ההפקדה מבטא את המשכורת המבוטחת למשל הפקדה של 3,000 ש"ח כאשר אחוז ההפרשה הוא 5% משמעו משכורת מבוטחת בגובה 60,000 (=3,000/0.05) RnB: אם אתה רוצה התמקדות במצב שלך יהיה מומלץ אם תשתף יותר מידע לגביך, גילך? כמה כסף צבור יש כבר? גובה ההפקדות? מצבך הבריאותי תקין? כן/לא אתה נחשב צווארון לבן/ כחול ד.נ מההפקדה יחסית גבוהית בב. מנהלים. כיום ניתן להשיג 2% + 1.05% (אם יש חברה שתסכים לקחת אותך, עדיין לא ברור איך מתנהל כל עולם הניוד אחרי 2013) בפנסיה 3% מההפקדה (אני מניח שלזה התכוונת) זה סביר. 0.4% מהצבירה זה גם סביר אבל ניתן להוריד. אין עניין של שווה או לא שווה לעשות היום ב. מנהלים. מי שיש לו יכול להמשיך ומי שאין לו אז לא. לגביך ספציפית אני חושב שיהיה כדאי אם תמשיך הפקדות מינימליות של 200 ש"ח לב. מנהלים עד שתחליט. כדאי לשמור על רצף ביטוחי וזכאות למידה וחס וחלילה יקרה משהו.

-

sperial: אני מחדד- המקדם בב. מנהלים אכן קבוע (המקדם הזוחל/ההגדלה נשאר כמו שהיה) לכל מצטרף מכל תאריך הצטרפות. מ- 2013 לא ניתן להבטיח יותר ולעגן בחוזה מקדם שמשקף הבטחת קצבה כלשהיא ולכן לא ניתן להצטרף לב. מנהלים חדשים או לחדש הפקדות לביטוחים שעברו מעל לשנתיים ממועד ההפקדה האחרונה. בקיצור לא ניתן להצטרף לב. מנהלים יותר אלא אם הינך בן 60 ומעלה ואז ניתן להבטיח מקדם. *הבחור כאן אומר בתגובה לשאלותיי שהיה לו קודם ב. מנהלים.

-

הרבה דברים נזרקים פה, כדאי למקד עניינים. ב. מנהלים ופנסיה הם 2 מוצרים שונים כאשר מטרתם דומה חיסכון קצבתי לגיל פרישה. לא אשב על מהות ההבדלים בין 2 המוצרים כי אפשר להמשיך לדון בזה בלי סוף, בתמצות רחב ביותר, בביטוח מנהלים המקדם מובטח (בערך) לעומת פנסיה שבה המקדם משתנה. מהו אותו מקדם? המקדם הוא מספר כיום באזור ה 200+ אשר משער כמה חודשים תחייה לאחר הפרישה בשכלול עם תוספת ריבית על הרווחים. את הסכום הצבור בחיסכון מחלקים במקדם וכך יודעים את גובה הקצבה. למשל חיסכון בגובה 500K עם מקדם של 210 ביום הפרישה ייתן קצבה חודשית של 2380~ ש"ח (=500,000/210). ביטוחי מנהלים "יקרים" יותר מאשר פנסיה בד"כ וצריך לראות אם המקדם המובטח "שווה" את המחיר הגבוה יותר שב. מנהלים דורשים. לעומת זאת פנסיה נחשבת זולה יותר (משמע חיסכון גבוה יותר) אך המקדם ניתן לשינוי (כלפי מעלה משמע חיסכון נמוך יותר) ואז לא ניתן לשער סתם ככה מה ייתן תמורה טובה יותר לדמי הניהול שלך. בד"כ שילוב של השניים עדיף עם התאמות תקופתיות כל שנה שנתיים. ניתן באמצעות אקטואר לחשב בדיוק מה השילוב המומלץ אם בכלל. אני אישית לא מכיר משווק או יועץ שמתיימרים בכלל לדעת איך מתחילים לחשב את ההשוואה בין 2 החלופות ואתה צריך לשקול אם שווה לך להשקיע 5K-10K בשביל תשובה מקצועית בעניין. ככל שגובה ההפקדה גבוהה יותר ויש מוצרים פנסיונים נוספים אז התשובה מסתבכת בהתאם משום ששילוב הפקדות לב. מנהלים עם הפקדות לגמל (לא פנסיה) והרחבה פרטית לביטוחי חיים ואובדן כושר עבודה היא גם שיקול שכדאי לקחת (ד.נ מאוד זולים בגמל יחסית לתמורה). באופן כללי פנסיה בד"כ יוצאת התשובה העדיפה (לא 99% מהמקרים) כאשר מבקשים מראש רק אלטרנטיבה אחת, גם כשלוקחים גמל בחשבון. אם כבר יש לך ב. מנהלים פעיל תמשיך הפקדות כדי לשמור על המוצר לפני שיחסם להפקדות לפחות כדי שתוכל לקבל החלטה מושכלת יותר בהמשך. לא צפויים שינויים מהותיים בפנסיה בקרוב. עדיין עדיף לקבל החלטה בקרוב ולא לחכות 10 שנים כי הזמן שאתה "מבזבז" הוא הכסף שלך בגיל 67.

-

ספר קצת על עצמך, בן כמה? מתחיל עבודה חדשה? יש סוכן במקום העבודה החדש? מה היה לך קודם? פנסיה או ב. מנהלים? יש כבר כסף בקופה קיימת? *לידיעה: מתחת לגיל 60 לא ניתן לפתוח ב. מנהלים חדש (לפי הרפורמה החדשה מ- 2013)

-

יש מכס על המוצרים? אני קצת מפחד להזמין אלקטרוניקה מחו"ל, מפחד שיגיע שבור. אין חנות מהארץ להזמין?

-

איפה מוצאים אותו? בינתיים הצלחתי למצוא רק 134. מה ההבדלים ביניהם?

-

אשמח לקצת עזרה

-

אני מעביר הלאה את הרדיו דיסק שלי והגיע הזמן לקנות חדש. עכשיו יש לי את ה- 9873 של אלפיין. שירת אותי מעולה עד היום. מעולם לא נתקע/ התקלקל. התקציב עד 3K (אשמח להוציא כמה שפחות אבל מעל 3 אני לא עולה) 1din לפחות 2 חיבורי RCA USB חובה, לא הכי משנה אם קדימה או אחורה AUX יהיה נחמד BT יהיה נחמד בתנאי שהוא מתחבר אוט' לטלפון ויש לו מיקרופון משלו (אני לא רוצה להתחבר מחדש כל פעם שאני נכנס לרכב) שלט לא חובה מכיוון שאני הרבה זמן לא בעניינים אני לא מגביל ביצרנים אבל אם יש אופציות טובות מבית אלפיין אז אני אעדיף בגלל הניסיון שלי איתם עד היום. שאר רכיבי המערכת לא ישתנו (פירוט בחתימה) תודה מראש

-

יש מספר רב של בתי השקעות שמנהלים תוכניות כאלו, בינהם: מגדל, פניקס, הראל ומנורה. כולם פועלים תחת הרגולציות של האוצר ורשות ני"ע. גודל המאזן או ההון העצמי פחות מהווה משקל משום שהתכנית היא חוזית ולא לפי תקנון ומושקעת במסלולי השקעה הבנויים בצורה דומה מאוד לביטוחי מנהלים. מסלולי ההשקעה משתנים מחברה לחברה אך העיקרון זהה בכולם: מסלול סולידי (ללא מניות, בד"כ אג"ח ופקדונות 100%) מסלול כללי ( עד 30% מניות) מסלול מנייתי (לפחות 70% מניות) מסלול מט"ח (מינימום 50% השקעה בדולר) ועוד שילובים כאלו ואחרים המשתנים מחברה לחברה.

-

ממה שאני מבין הכי מתאים לך לשים את הכסף בתוכנית חיסכון פיננסית: *תשואות השנה האחרונה היו באזור ה7%-10% בדומה לגמל וההשתלמות. השקעות לטווח ארוך מניבות רווחים טובים יותר בד"כ. *לא צריך להתעסק ישירות עם שוק ההון מה שבד"כ מוביל להפסדים, יש מנהל השקעות שכל תפקידו הוא להשקיע נכון. *נזילות מלאה - אין תחנות יציאה. תוך שבוע מרגע בקשת הפדיון הכסף אצלך. *מס רווחי הון רק על החלק הריאלי (אם היה 7% תשואה בביצועי הקופה ו- 2% מדד, משלמים מס רק על ה 7% ולא על כל ה9%) *ניתן להפקיד חודשית מ- 200 ועד 2,500 *ניתן להכניס חד פעמי מ- 50,000 ועד 5,000,000 *דמי ניהול שנתיים של כ 1.5% אבל זה תלוי בסכום. נניח שלקחת מסלול השקעה "גרוע" שהניב "רק" 5% ושילמת ד.נ של 1.5% והמדד היה בגובה 2% משמע גובה המס הוא 0.375% - נשארת ביד עם 3.125% תשואה. פי כמה טוב יותר מהבנקים. נניח ולקחת את המסלול שהניב הכי הרבה השנה שעשה 11% ושילמת ד.נ של 1.5% והמדד היה בגובה 2% משמע גובה המס הוא 1.875% - נשארת ביד עם 7.625%. פי כמה וכמה טוב יותר מהבנקים. במידה ותהיה מעוניין צור קשר בה"פ. גילוי נאות: אני מתעסק בתחום החיסכון הפיננסי והפנסיוני למחייתי.

-

שלום לכולם, אני משתמש בתוכנה הנ"ל. היה לי שדה של הכנסת מספר טלפון ליצירת קשר. רציתי להכניס לו Validator מסויים שהיה לא תקין. כעת אני מנסה לשנות אותו אבל אני לא יכול להיכנס שוב לתפריט ה- Validator שוב. מה עושים? אפשר לראות את כפתור ה Validator שלא ניתן ללחוץ עליו.

.jpg.7df62e4e7f80294cc7b4e3756a917403.jpg)