TheWiz

-

הודעות

352 -

כאן מאז:

-

פעילות אחרונה

סוג התוכן

פורומים

בלוגים

מאמרי משתמשים

גלריה

חנות

הורדות

לוח שנה

כל מה שפורסם על ידי TheWiz

-

אין לי פקקים אני נוסע מ-443.

-

הקדילק היא רכב פרטי שלי. כעת אני רוצה להחליף רכב ולרכוש אותו דרך החברה (על שמי אבל בכספי החברה). לכן, בכדי שלא יגרזנו אותי בשווי שימוש ביקשתי קבוצה 5. התלבטתי קשות , אבל המחיר שאני משלם בתור אדם פרטי הוא רצחני לרכבים האלה (8,000~ ש"ח לחודש כולל ירידת ערך). לכן התעניינתי בקבוצה 5 בליסינג תפעולי מלא או מימוני. אני לא רוצה את הכאב ראש של למכור את הרכב כל שלוש שנים. לכן הגעתי למסקנה שזה האיזון המקסימאלי בשבילי. לא רכב בקבוצה 6-7 אבל רכב חדש כל 3 שנים בקבוצה 5 בלי הוצאות מטורפות. כל הנסיעה שלי היא 110 ק"מ (הלוך-חוזר פ"ת-ירושלים). בקדילאק הדלק לנסיעה הזאת עולה לי בערך 11.5 ליטר (יחס 1:9.5 ק"מ:ליטר). היום בשעה 3 יש לי נסיעת מבחן על המליבו. נראה מה הרכב הזה שווה. למרות שממש מבאס אותי בלי מושבי עור אבל צריך להתפשר על משהו. אם המאליבו לא תרצה אותי, אני ישקול את הסובארו 2.5L המאובזרת ביותר או המונדאו 2.3L המאובזרת ביותר. (למה המושבי עור של המונדאו לא ממש מרגישים כמו מושבי עור. מרגיש כמו בד....) באסה.... הדרישות שלי כנראה גבוהות לקבוצה 5. עור, 180 כ"ס לפחות ואורך של 4.5 מ'. אני מתלבט קשות אולי באמת לעשות כהמלצתך ולקחת רכב קבוצה 6 בין שנתיים-שלוש..... מפחיד אותי הטיפולים ברכבים האלה. הקאדילק שלי שנת 2004 קניתי לפני שנה עם 16,000 ק"מ מרופאה. אשכרה רופא כמו בספרים. אוטו מטופל ושמור. אבל... לא יודע. ראבק זה מחרפן אותי!

-

אז אולי אתה יכול לארגן לי!?! מה בן אדם בסך הכל רוצה....

-

זה גם מה שאמרו לי לפני חצי שנה! מה ניהיה איתם ?!? נשבר לי כבר מגרנד פוטו ששכרתי! רכב חמוד אבל מעייף מאוד לנהיגה.

-

יכול להיות שאין אפשרות. אז שיגידו. אני לא יכול לקנות רכב ב-180K מבלי לסוע עליו איזה חצי שעה. אני לא דופק על השולחן. אני לא מתעקש לקנות ממשהו שנראה שלא רוצה למכור. אני זקוק לקבוצה 5 בגלל שאני רושם את הרכב על החברה שלי. המגאן הייתה יכולה להיות אפשרות מעניינת אם לא היו כל כך קמצנים באבזור וכל כך יקרים בטיפולים. עשיתי נסיעה על המונדאו רכב מאוד נוח. כנראה נגזר עלי להיות מהזקנים שמשייטים בנוחות ולפתע צעיר חצוף עם אוקטביה RS חותך אותם ונעלם באופק. חבל, יכל להיות לי מעניין

-

סיאט מייצרת רכבים קטנים, מאזדה 6 שווה בדיקה למרות שאני לא ממש מתלהב מהעיצוב החדש (אני גם לא אוהב להיות אחד מאלף ), דודג רכב עלוב, פאסאט אין איבזור. אני יקח את המונדאו טיטאניום (זה בא עם מושבי עור?) שחור, 17' מתאים לי גם. לא אוקטביה VRS אבל זה מה יש.

-

אני לא אוהב רכבים קטנים. אני בחור גדול אני רוצה אוטו גדול

-

C5 ראיתי את הרכב בתערוכה, מאוד התרשמתי אבל השיווק יתחיל בספטמבר. ממש לא הולך להמתין חצי שנה לרכב. מאליבו אחלה אותו אבל לא מאובזר ומרגיש מנותק. מנדאו טיטניום: הבחירה שלי. יונדאי ?!? איכס.

-

ידידי היקר, יכול להיות שכולם נותנים יחס על הפנים ללקוחות שלהם ואין להם בעיה אם זה. לי יש בעיה אם זה. הגעתי לתערוכה, ראיתי את הרכב, ישבתי בו, שאלתי במשך 10 דק' קבלתי את כל התשובות. ביקשתי נסיעת מבחן, נתתי את הפרטים. התקשרתי יומיים אחר כך, יחזרו אליך. התקשרתי 4 ימים, יחזרו אליך. התקשרתי היום, יחזרו אליך. מצטער יש לי אפס סבלנות לחברות שלא יודעות לתת שירות. אולי בגלל שאני אירופאי ולרגיל לקבל שירות חרא. אולי בגלל שבחברה שלי אני נותן שרות 100% ולכן אני מצפה ליחס דומה. בנוסף לזאת, חברה רצינית לכל הפחות מחזיקה אתר אינטרנט עדכני ומעוצב! ובנוסף לזאת, באתר החברה העולמית אנחנו מופיעים כפלסטין. אולי בגלל זה השירות חרא, הם חושבים שכולם ערבים פה!

-

עדכון: מכיוון שהקשרתי כבר 3 פעמים בכדי לתאם נסיעת מבחן ומכיון שכל פעם דוחים אותי ואומרים לי "נחזור אליך", אחרי שבוע התייאשתי מלקבל נסיעת מבחן על האוקטביה RS. ומכיוון שאני לא מכיר אף אחד אם הרכב הנ"ל ואני לא קונה רכב מבלי לבצע נסיעת מבחן החלטתי לרדת מזה. בנוסף לכך, אני לא בוטח שאני מעוניין לעבוד אם חברה שלא יודעת להתייחס ללקוחות פוטנציאלים ברצינות. מה יקרה שאני באמת יהיה לקוח....? פתוח להצעות חדשות. רכב עד 191,000 ש"ח (קבוצה 5), 180 כ"ס וצפונה, באורך של לפחות 4.5 מטר. זה כל הדרישות שלי.

-

מדריך: מה זה ליסינג פרטי/מימוני ולמי זה כדאי?

TheWiz פרסם הודעה בנושא של TheWiz בתוך ייעוץ ברכישת רכב

אני מנהל דיון אני לא מתווכח אם אף אחד. חברת הליסינג מתפקדת כמתווך בעסקה. לגיטימי. תאמין שחברות הליסינג עמוסות בעו"ד וזה לא פרצה בחוק ועוד כאלה סיפורים. לגיטימי לחלוטין לקנות מהיבואן ב-100,000 ש"ח ולמכור ללקוח הסופי ב-120,000 ש"ח. זה מה שהמוכר במכולת עושה. הרכב נרשם כיד ראשונה בלי אזכור של ליסינג. רשום אליך עם שעבוד לחברת הליסינג. לא כל היבואנים מסכימים כי זה כמובן דופק את המכירות אבל יש כאלה שמסכימים. מאזדה ופורד לא מסכימות. סובארו ויונדאי מסכימות. לגבי השאר אני לא יודע. -

מדריך: מה זה ליסינג פרטי/מימוני ולמי זה כדאי?

TheWiz פרסם הודעה בנושא של TheWiz בתוך ייעוץ ברכישת רכב

חלק מהרכבים ניתן לרשום על שם פרטי. זה עלות הקמה + מימון. כנראה שסובארו נותן הנחה יותר גבוה לליסינג מאשר שברולט, לכן העלות ללקוח יותר גבוהה. -

מדריך: מה זה ליסינג פרטי/מימוני ולמי זה כדאי?

TheWiz פרסם הודעה בנושא של TheWiz בתוך ייעוץ ברכישת רכב

אני לא עובד בחברת ליסינג. אני לא עובד חברה, אני עצמאי. (תשאר ענייני ואל תעלה מניפולציות זולות. ציינתי שאני לא עובד בחברות ליסינג מה שאתה לא מבין זה שבבנק אתה משלם על 100% מהרכב ולכן בסוף הוא שלך. אבל בליסינג אתה משלם רק על 50% מהרכב ולכן בסוף הוא לא שלח. הריבית היום 3.25% ריבית פריים 4.75%. פריים-0.5 = 4.25% לפני עלות הקמה בגובה 1.5% משווי הרכב, שעל שלוש שנים נותן לך.... ריבית פריים. ובנוסף אתה משלם תשלומים גבוהים כל חודש.(3% מעלות הרכב לחודש, בניגוד לליסינג שאתה משלם 1% לחודש....) ודרך אגב חברת סובארו ויונדאי מאפשרות לך לרשום את הרכב על שמך! ואז בכלל אין לך שום בעיה. -

מדריך: מה זה ליסינג פרטי/מימוני ולמי זה כדאי?

TheWiz פרסם הודעה בנושא של TheWiz בתוך ייעוץ ברכישת רכב

לא נכון. א) התייחסתי לריבית וגם להקמה. שתהם כלולים במחיר. ניתן לך מימון ל-3 שנים בחינם בלאנסר. בשאר הרכבים 3%~. זו לא ריבית שאתה מקבל בבנק. ב) שאתה מגיע לסוף התקופה, חברת הליסינג מציע לך מחיר על האוטו לפי המחירון שוק שלו (שזה יותר ממחיר הרכישה) אם אתה חושב שאתה יכול למכור אותו במחיר יותר גבוה מהמחיר שקיבלת מהם (למרות שרשום כליסינג), תקנה את הרכב ותמכור שוב. ג) אתה יוצא מהעסקה אם ההפרש בין האופצית רכישה (50% מעלות הרכב) לבין מחיר השוק שלו לאחר שנתיים וחצי (40%~). ד) גם אם תקנה רכב בעצמך על שמך הוא יאבד 15% בשנה לא משנה מה. זאת אומרת אחרי 3 שנים הפסדת 45% מהאוטו! בדיוק, הפסדת חצי מהרכב בכל מקרה. זה מה שקורה עם כל רכב חדש. רק שבמקרה של הליסינג אתה מפסיד או 3-4% מעלות הרכב כאשר תמכור אותו. סכום זה מתקזז מעלות המימון הנמוכה שקיבלת. ה) רכשת רכב מהלוואת בנק על 70% מהרכב. נעשה חשבון כמה עלה הרכב ב-36 חודש. הריבית בבנק לפחות 4.5% (צמוד מדד + הקמה עולה 1.5%). זאת אומרת המימון לשלוש שנים עולה בבנק 13.5%+1.5%. ירידת ערך של 15% בשנה = סה"כ 45% + 15% = 60% ! הרכב עולה לך 20% בשנה במימון דרך הבנק. בסוף התקופה יש לך 40% מעלות הרכב. ו) רכשת רכב מחברת הליסינג ב-70% מהרכב. הריבית 3% (צמוד למדד וכולל הקמה). מימון לשלוש שנים עולה 9%. ירידת ערך של 15% בשנה = 45%. ירידת ערך בגלל ליסינג לשעבר 6-10% משווי הנוכחי = 3-5% מעלות הרכב. סה"כ 9% + 45% + 4% = 58% ! בסוף התקופה יש לך 42% מעלות הרכב. ז) כמו שניתן לראות מבחינת עלויות, הליסינג המימוני זול יותר (2%~ מעלות הרכב לפחות) ובמקרה של הלנסר יש הפרש של 11% (!) ואין כאב ראש למכור את הרכב בסוף התהליך. ח) התשלומים לבנק הם הרבה יותר גבוהים. בסוף התקופה שילמת על 100% + ריבית על הרכב ונשאר לך 40%. בליסינג שילמת בסוף התקופה 50% מהרכב ונשאר לך 42%..... -

שלום לכולם! לאור זאת שיש הרבה בלאגן בתחום, הדברים קצת מורכבים ובכל זאת קיימת כדאיות גבוה לרוב האוכלוסיה, אני שמח להסביר בצורה פשוטה למשתמשי הפורום למה כדאי ליסינג פרטי/מימוני ומה זה. השלבים לרכישת רכב פרטי ע"י אדם פרטי: 1. תשלום מלא של 100% מעלות הרכב במזומן לסוכנות (לעיתים יש מבצעי מימון כאלה ואחרים, לא התייחס לכך) 2. לאחר מס' ימים תקבל הרכב על שמך 3. לאחר תקופה של 3 שנים (גמר אחריות) מכירת הרכב ביד שניה (הרבה טרטור ועוגמת נפש) 4. ושוב שלב 1. השלבים לרכישת רכב פרטי בעזרת ליסינג פרטי/מימוני ע"י אדם פרטי: 1. תשלום 30% מעלות הרכב במזומן לחברת הליסינג 2. לאחר מס' ימים תקבל הרכב על שם חברת הליסינג 3. תשלום חודשי קבוע כחלק מירידת הערך של הרכב (כ-15% בשנה בממוצע) 4. לאחר תקופה של 3 שנים (גמר אחריות) החזרת הרכב לחברת הליסינג, קיבלת את ההפרש בין אופצית הרכישה ושווי הרכב (בערך 5-10% מעלות הרכב) 5. ושוב שלב 1 (אם אתה מעוניין). היתרונות וחסרונות של הגישה הפרטית לגישת הליסינג פרטית מימונית: רכישה פרטית חסרון 1: 100% מהסכום בתשלום אחד בקבלת הרכב חסרון 2: מכירת הרכב לאחר תקופת שימוש יתרון : אתה יכול להחזיק את הרכב מעבר ל-3 שנים מבלי לגרום לירידת ערך של הרכב רכישה בליסינג פרטי/מימוני חסרון 1: במידה ותחליט לרכוש את הרכב בסוף התקופה אזי יש להעביר יד וירידת ערך של רכב ליסינג (5-8% ירידה) חסרון 2: עלויות מימון (זניחות) יתרון 1: תשלומים נוחים יתרון 2: אפשרות שדרוג בסוף התקופה יתרון 3: מתחייבים לך לטריידין במחיר מחירון של הרכב לסיכום: אדם שמחליט מראש שהוא מעוניין להחליף את *רכבו בסוף כל תקופה ונוסע פחות מ-25,000 ק"מ בשנה אזי חד-משמעי עדיף ליסינג מימוני/פרטי * רכבים פופלארים בשוק בלבד (שאז עלויות המימון גבוהות יותר מכיוון שאין הנחה משמעותית מהיבואן). עלויות המימון בטבלה הבאה ישנם עלויות מימון כפי שקיבלתי בהצעות מחיר של אחת החברות הגדולות בשוק (לתקופה של 30 חודש. עלות הקמה בגובה 350 ש"ח גלומה): ** שימו לב במיצובישי לאנסר אין עלות מימון! רק עלות הקמה! קחו תשלום שנתי מראש (8,900 ש"ח), את יתרת הכסף (68,000 ש"ח), תרכשו מק"מ (3% לשנה) ובסוף שנה קיבלתם 2,040 ש"ח וסה"כ הרכב עלה לכם 6,860 לשנה שהם 570 ש"ח לחודש! כפי שניתן לראות עלות המימון הממוצעת היא ריבית שנתית של כ-3.3% צמוד למדד! כיום אין שום בנק שיכול לתת ריבית נמוכה כזאת והבנקים בדרך כלל מתחילים מ-5% צמוד מדד + עלויות הקמה! שאלה: איך באמת חברות הליסינג יכולות להציע מימון כל כך זול? תשובה: מכיוון שהן קונות כמויות גדולות הן מקבלות הנחה של 10-20% מעלות הרכב! ולכן במצטבר הן מרוויחות בממוצע 8% לשנה. 5% לשנה בממוצע מהיבואן ו-3% בממוצע מהלקוח. הליסינג המימוני/פרטי אינו כולל אגרות, רישוי, ביטוח וטיפולים. מימון נטו של עלות הרכב! אני מקווה שסייעתי בידכם לקבל החלטה מושכלת יותר. בהצלחה! נ.ב. בכוונה לא פרסמתי את שם החברה של הנפיקה לי את המחירים הנ"ל, אני לא יחצן.

-

שיווק הסופרב החדשה יחיל רק בינואר 2009 (9 חודשי המתנה רק לשיווק. עוד חודש+ להזמנה) לדעתי הרכב היוצא הוא מדהים ובמחיר מצויין. רציתי גם לרכוש אותו אבל ההמתנה גדולה עלי. 10 חודשים זה יותר מדי בשבילי להמתין לאוטו. זה הזמן שלוקח לי לבנות בניין.

-

תודה! השבוע אני יבדוק את הדברים לעומק.

-

הבעיה היחידה היא שהאחריות היא רק לשנתיים. זאת אומרת שנתיים ראשונות 5,000 ש"ח לשנה בערך ובשנה השלישית רולטה רוסית. אתה יודע כמוני פתאום הולך מחשב ונעלמו לך 7,000 ש"ח מהכיס סתם. זה מפחיד אותי, מאז ומתמיד אני מחליף את הרכבים ברגע שנגמר האחריות.

-

הסיבה שאני לוקח ליסינג היא בדיוק מהסיבות שציינת ובנוסף אני מחליף רכב כל 3 שנים. אם אני ארשום על החברה למרות שאני נהג יחיד אזי ירד בעוד 7-8%. אין לי סיבה לקחת בפרטי. אני לא צריך לבחור מוסך ולא צמיגים. הצמיגים מגיעים עם האוטו (החלפה פעם אחת במהלך ה-3 שנים, אני אוכל לספוק במידה והצמיגים לא יהיו ראויים למאכל כלב) ולגבי המוסך פחות מטריד אותי, הם מוכרים אותו אחר כך לא אני. טיפולי פעם בשנה, ובבלמים אני יטפל לבד אצל אדם שאני סומך עליו. כל השאר זה בעיה שלהם. מפחיד אותי שסעיף הטיפולים לא מוגדר מראש, במיוחד שהם נותנים אחריות רק לשנתיים ולא שלוש. אם הייתי יכול לנטרל את סעיף הטיפולים מראש אזי אני יכול לישון בשקט. הייתי בסרט של רכב חדש מחברה שחשבתי שיש שלוש שנים אחריות ובדגם הזה ובשנה הזאת היה רק שנתיים (ינעל אחותם של קרסו ואני מחזיק במשפחה 5 רכבים שלהם) ואז לקחתי את הרכב לטיפול ויצא לי 5,000 ש"ח על טיפול 60,000 אחרי שנתיים וחודש בגלל שהיה בעיה במנוע (סלילים, פלאגים והשד יודע מה). אם היה אחריות היה יוצא 1,500 ש"ח על השמנים וכל השאר. לא רוצה סרט של הוצאות לא מוגדרות מראש.

-

חיובי. הכל כולל הכל מלבד דלק

-

השוואה של מחיר הליסינג בקבוצה 5 או 4, לפי התנאים הבאים: 1. מקדמה+פקדון+הקמה: 50,000 ש"ח. (מזומן) 2. ביטוח מגיל 24 ומעלה (לא חדש ולא צעיר) 3. טיפולים עד 30,000 ק"מ בשנה 4. המחיר כולל מע"מ. 5. העסקה לשלוש שנים (36 חודש) הכל כולל הכל מלבד דלק! כל המחירים מאתר דורנט.

-

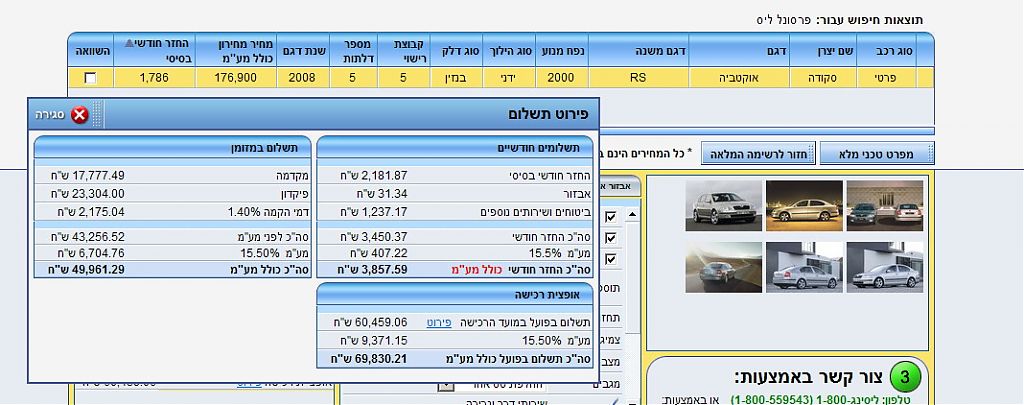

השוואה של מחיר הליסינג בקבוצה 5, לפי התנאים הבאים: 1. מקדמה+פקדון+הקמה: 50,000 ש"ח. 2. ביטוח מגיל 24 ומעלה (לא חדש ולא צעיר) 3. טיפולים עד 30,000 ק"מ בשנה 4. המחיר כולל מע"מ. 5. העסקה לשלוש שנים (36 חודש) כמו שניתן לראות האוקטביה RS די יקרה יחסית לקבוצה. אממ.... שווה פוסט נפרד

-

עכשיו אני רואה שזה כולל מע"מ 3,800 ש"ח! לא זול. מאליבו 3,200. סובארו B4 עולה 3,300. פאסאט 4,000. המחיר כולל ביטוח מקיף וחובה וטיפולים עד 30,000 ק"מ בשנה. מקדמה בגובה 50,000 ש"ח (מקדמה + פיקדון).

-

לאחר שבחרתי את הרכב (80% החלטתי השאר תלוי בנסיעת מבחן). אני רוצה לעשות חשבון מה כדאי ליסינג או פרטי ורציתי לבדוק האם העלויות שלי כפרטי נכונות: החשבון שלי הוא כמה עולה לי הרכב לשלוש שנים כולל מימון. ביטוח מקיף: ממה שראיתי עולה 6,500 ש"ח לשנה ביטוח מקיף. לא זול. מימון: אני שם 50,000 ש"ח. מימון עולה בערך 7% לשנה. המימון על 130,000 ש"ח הוא 9,000 לשנה, 27,000 לשלוש שנים. ירידת ערך: השווי שלו אחרי שלוש שנים בערך 100,000 ש"ח אז אני עדיין חייב 30,000 על הרכב. רכישה עצמי עולה לי לשלוש שנים: 1. מימון: 27,000 ש"ח 2. ירידת ערך: 80,000 ש"ח (משקף 15% לשנה) 3. ביטוח חובה+מקיף: 24,000 ש"ח 4. טיפולים: 15,000 ש"ח 5. אגרות: 5,700 ש"ח סה"כ - 151,000 ש"ח. ליסינג עולה לי: 3,800 + מע"מ * 36 חודש = 158,000 ש"ח. ככה שיוצא לי אותו דבר. ליסינג עדיף מבחינת שירות וטיפולים ובלי כאב ראש למכור בסוף. האם הירידת ערך ראלית ב-15% בשנה? האם טיפולים עולים בערך 5,000 ש"ח לשנה? פחות או יותר? (30,000 ק"מ בשנה)

-

זה באמת בעיה שכל המוניות נראות ככה...