nizzan943

-

הודעות

190 -

כאן מאז:

-

פעילות אחרונה

סוג התוכן

פורומים

בלוגים

מאמרי משתמשים

גלריה

חנות

הורדות

לוח שנה

כל מה שפורסם על ידי nizzan943

-

@sperial אני יודע את זה, אני שואל אם אופן החישוב שלי הוא נכון. נניח ניקח רק את ההלוואה קלצ הגדולה של ישה. 1000K ל17 שנים בריבית של 4%. נניח אחרי 5 שנים באתי לפרוע את ההלוואה והריבית כרגע היא 2%. ונניח שהיתרה היא 776 אש"ח. פער ריביות של 2%. 766000 (יתרה) * 0.02 (2 אחוז) * 12 שנים (יתרת שנים לתשלום) * 0.7 (30 אחוז הנחה מהקנס בגלל ששילמתי יותר מ5 שנים). אני טועה? כנראה שכן, אבל איפה?

-

הוסבר לי על ידי מוכרת המשכנתאות, הדבר הבא: לדוגמה: לקחת מליון בקלצ לפי 4.4% ל20 שנה. אחרי 5 שנים הגעת למחזר את המשכנתא, הריבית היום עומדת על 2.4%, כלומר פער של 2 אחוז. עושים את היתרה שנשארה * 0.02 (2 אחוז) * מספר השנים שנותר למשכנתא, והרי לך הקנס, אני צודק? עריכה: לא הוספתי את ההנחה מעל 5 שנים של 30%, אני יודע שהיא קיימת בצורת מדרגות. אולי הגזמתי עם הקנס כי הוא חושב לפי קלצ של 30 שנה בכל המסלולים, אבל רק כדי להבין אם טעיתי איפהשהוא. בכל מקרה ישה, אני באמת רוצה לקחת את המסלול שאתה מתאר, אבל הבנק לא נותן לי מליון ל17 שנים. המקסימום שאני יכול להחזיר בחודש (במידה ואני פורע את הלוואה של בת הזוג עם הלוואה לטווח קצר יותר) זה 9224 (יחס החזר של 40% מההכנסה הפנוייה). עד כמה גרוע לקחת את זה ל22 שנים בערך? (דבר כזה יוסיף לי לקנס כ60 אש"ח) לא סביר למכור דירה באזור ביקוש כמו ראשון לציון, שנקנה על הנייר ותעלה עוד במחיר הפסד, וגם אם תיהיה ירידה, היא רוחבית ולא רק לדירה שלי, כלומר דירה אחרת שאקנה במקומה תיהיה זולה באותו אזור אחוז. בנוסף אנחנו עוברים להורים שלי לתקופה של שנה וחצי כעזר לסגירת ההלוואה של בת הזוג ושלי בנוסף לתשלום המשכנתא. אחריה כמו כן יש עזרה מההורים שחלקה צריך להחזיר בתוך 3.5 שנים מהיום אנחנו עם תשלום משכנתא בלבד וחוזרים לעמוד על הרגליים.

-

תשלומים אפשר להקדים מתי וכמה שנרצה בהתראה מראש של 3 ימים, כך שאני שולט בתשלומים. מפתח במרץ 24.

-

אפשר. אנחנו בודקים לסגור את ההלוואה שלי, לקחת הלוואה קטנה (פחות מ18 חודשים) כדי לסגור את ההלוואה של בת הזוג כדי לקבל מסלולים טובים יותר. אני יודע שלאט לאט הנטו מתנתק מהברוטו. במקרה הכי גרוע הדירה תמיד יכולה לצאת לשכירות או להמכר ולקחנו את זה בחשבון מלכתחילה. אני פשוט מנסה להבין מחכמת ההמונים איזה תמהיל הוא העדיף ביותר בסיטואציה שלי. כי לצורך העניין כמו ש @sperial כתב, נניח ונמכור את הדירה עוד 3 שנים כי אנחנו לא עומדים בהחזרים, וניקח את רוב המשכנתא בקלצ, נשלם קנסות של 250-280 אש"ח, ואז מה עשינו בזה?

-

במילים אחרות, קרי, ערב משלם. אעשה את המתמטיקה שלי ואחזור עם תובנות יהיו אשר יהיו. תודה ידענו שהדירה קצת גדולה עלינו, אבל לצערי לא יכולתי לקחת משכנתא לפני חצי שנה כי ראיתי את הדירה הזאת רק לפני חודשיים וקצת, אבל כן דברים היו אמורים לזוז מהר יותר, חד משמעית.

-

@ישה היקר, מצטער על הטרלול, אני באמת אבוד. הגעתי אתמול לבנק, ירדה לי ההכנסה הפנויה ב800 שקלים (אחד התלושים הקודמים שהיו לי וכבר לא רלוונטים היו כולל החזרי נסיעות חו"ל מהעובדה), ואני נאלץ לסגור את ההלוואה שלי כדי לעמוד באותה הכנסה פנויה של 20,500. אין לי אפשרות לסגור את ההלוואה הגדולה של בת הזוג. איך אני יוצא עם ידי על העליונה עד כמה שאפשר מהסיטואציה? החזר חודשי מקסימלי הוא 8000 שקלים. כמה תמהילים שאספתי מהבנקים שנראים לי הכי רלוונטים: אנא הנחה אותי מה לעשות, מההבנה שלי תמהיל 2 הוא המאוזן ביותר, גם אופציה למחזור עתידי (מליון ש"ח בלא קבוע) וגם 0 חשיפה למדד. תודה! עריכה: התבלבלתי, תמהיל 2 יש חשיפה למדד אך הוא על כ8% מהמשכנתא, בתקווה שאוכל לפרוע את זה בשנים הקרובות.

-

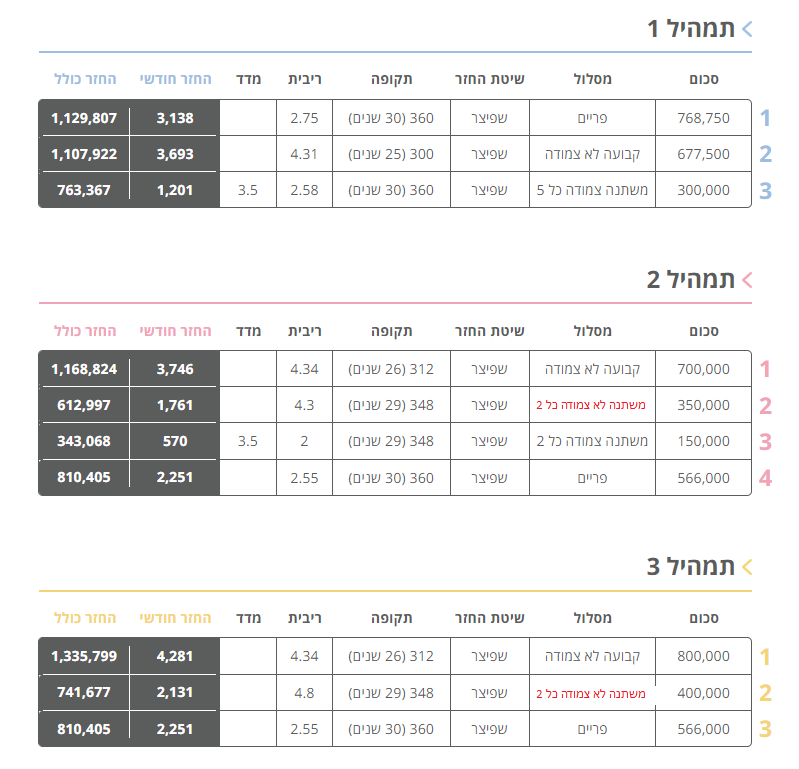

אני כלל לא כועס, אין לי על מה (אפילו ההפך אני מודה לכולם על העובדה שמקדישים לי מזמנם החופשי כדי לנסות לעזור לי), אני פשוט מנסה להוציא מהסיטואציה את המיטב והזמן עובר ועובר, הריביות עולות והאפשרויות קטנות ואני רוצה לגמור עם הסיטואציה ולשים אותה מאחוריי. בינתיים עם ההמתנה שלי עלתה גם ריבית הפריים והשפיעה בצורה חד משמעית על ההחזר החודשי שהבנק מאפשר ואני מאבד "כוח קנייה". כנראה שאלך בסוף על מסלולים לא קבועים כדי שאוכל למחזר בשנים הקרובות ללא קנסות גדולים למדיי. הייתי רוצה מאוד לקחת את המסלול ש @ישה הציע לי, אבל הבנקים לא עומדים (או לא רוצים לעמוד) בקנה אחד עם התמהיל, הלכתי לעוד בנקים, אף אחד לא הסכים לתת לי בריביות האלה את המסלולים וגם לא בשנים, הכי טוב שהצלחתי להוציא זה החבילה הבאה: קלצ - 1000 אש"ח - 22 שנים - 4.38% קלצ - 200 אש"ח - 25 שנים - 4.45% פריים - 566 אש"ח - 30 שנים - P+0.35 שזה ממש רחוק ממה מכוונותיו של המשורר. תודה לכולם על העזרה, הפורום הזה היה וישאר המקום הטוב ביותר להתייעצויות ודיונים 🙂

-

@ישה ביררתי עם הפועלים והבינלאומי, התנאים שם גרועים מלאומי. יש לי עוד חצי שעה פגישה עם משכנתאות. עד כמה גרוע זה לקחת את המסלול שלך ל20 שנים בקלצ? הריביות שאתה מתאר לא עומדות בקנה אחד עם הריביות של הבנק, הוא לא מוכן לתת ריביות כאלה. לצערי אין לי איך לקחת כסף מאף אחד. ההכנסה הפנוייה היא 20500 ואולי 21400. על בסיס זה אני צריך לקחת מליון קלצ ל17 שנים בריבית של 4.28% ורק זה החזר חודשי של 6908 שקלים על פי מחשבון משכנתא. זה משאיר לי "כולה" מקסימום של 1700 שקל לשאר המסלולים וזה פשוט קצת מדי. אני חייב לעלות את השנים של הקלצ. אם אקח ל20 שנים מדובר על החזר של 6200, עוד 700 שקלים שיוכלו לעבור לשאר המסלולים. יש משהו לעשות עם הנתונים האלה? איך אני יוצא מפה שידי על העליונה? חייב עזרה דחוף, לתפוס את משכנתאות זה לא פחות מסיוט ואני יושב אצלה עוד חצי שעה בסניף. אני רוצה לצאת משם עם תשובות ותמהיל לחתימה ולא להמשיך תהליך כי כל יום שעובר הריביות עולות ואני מפסיד כסף בגלל תשומות הבנייה.

-

אגיב לשניכם יחדיו, זקנים טרחנים אתם לא, אתם ריאלים-שמרניים וזה מעולה, גם אני כזה. עם זאת, המשכורות שציינתי עדיין מאוד ריאליות גם בתחום מצומצם של מיתון בענף. והמצב לא כזה גרוע כמו שדה מרקר מנסים לתאר. מהצד השני עובדים על קרנות חירום ומתחזקים שם, על כל יום שיבוא.

-

כ21400. מאחר ואני בונה על מכירת הנכס בעוד גג 10 שנים (דירת 3 חדרים לזוג צעיר לא יכולה להחזיק מים הרבה זמן, אחרי ילד או שניים צריך להתקדם ל4 חדרים), חבר הציע לי את הכיוון הבא: קלצ 800K משתנה לא צמודה כל 3 או 5 שנים - 500K היתרה (כ466K) בפריים מה אתה אומר כל הכיוון הזה ולאיזה ריביות אני צריך לכוון מהבנק בהתאם לריביות שהבאתי לך אחרי שחזרתי מהבנק עם התוכנית שלך. גם ככה עוד גג 10 שנים אמכור את הדירה, וכנראה אמחזר את המשכנתא בציפייה שסביבת הריביות תיהיה נמוכה יותר. תודה! עריכה: טענתו היא כזאת: מדינת ישראל כמדינה מונחת צמיכה כלכלית לא תחייה בריבית גבוהה לאורך זמן ושאבוא למחזר את המשכנתא עם 1200K קלצ אני אזדמבר בקנסות מטורפים. משק לא יכול לצמוח בסביבה של ריבית בסיסית כה גבוהה.

-

ככל שהריבית תעלה ככל הנראה שגם לא ארצה למחזר.. @ישה לצערי כרגע נראה שלא אוכל לסלק את ההלוואה הגדולה (2600) רק את הקטנה(900). מה עדיין ניתן לעשות כדי להמתיק טיפה את הרעל שהבנק נותן לי?

-

השאלה היא מה יהיה בערך גובה הקנס למסלול הזה: קלצ - 1000 אש"ח - 22 שנים - 4.38% קלצ - 200 אש"ח - 25 שנים - 4.45% פריים - 566 אש"ח - 30 שנים - P+0.35 במידה וריבית בנק ישראל חוזרת לסביבות 0.5% וריבית הקלצ נעה באזור ה2.8%

-

אני לא מצליח להבין האם במסלול פריים אני אמור לשים 0.35 או 3.1 (2.75 + 0.35 שקיבלתי מהבנק)

-

היי @motizkn כמדומני אתה המלצת לי על mashkantaview, תודה מאז אני משתמש רק בו, אין על תצוגה גרפית. (עד שזה מגיע לאובונטו) לעניינינו, משום מה התשלום הראשון שמופיע במחשבון המשכנתא נמוך כמעט ב 800 שקל מהתשלום האמיתי הראשון שרשום בבנק, אבל בהחלט יש שיפור.

-

בהנחה ואין תמהילים אחרים, רק כדי לקבל פרספקטיבה: עד כמה התמהיל החדש לפי הסכומים שלך שונה מהתמהיל הקודם המדובר, ועד כמה שווה לי לקחת אותו מאשר את המסלול הקודם?

-

היי, תודה לבת הזוג שעובדת בנק (שזה בערך לירות לעצמי בגלגל תוך כדי נסיעה) אבל לפחות ניתן לבדוק תמהילים בלי ללכת למוכרת משכנתאות. @ישה לצערי הריביות שלא לא עומדות בקנה אחד עם הבנק, הבנק "הפסיד" עליי, המרווח יצא שלילי, היינו צריכים לעשות שינויים כדי להגיע לתמהיל שלך (עד כדי..) ולקיצור: קלצ - 1000 אש"ח - 22 שנים - 4.38% קלצ - 200 אש"ח - 25 שנים - 4.45% פריים - 566 אש"ח - 30 שנים - P+0.35 מסלול זה כמובן הוא אחרי ניכוי של הלוואות קיימות, יחס החזר של 2.5, מרווח תקין 0.7, החזר חודשי ראשון 9400 ש"ח. אי אפשר לעלות מעל זה בגלל יחס החזר, הבנק לא נותן. הפקדה לקרן השתלמות לרוב היא עד גובה המס, שזה אומר כ1500 בחודש גם ממך וגם מהמעסיק יחדיו. לא נהוג להפקיד מעל גובה המס, אך יש מקומות שמפקידים כהטבה.

-

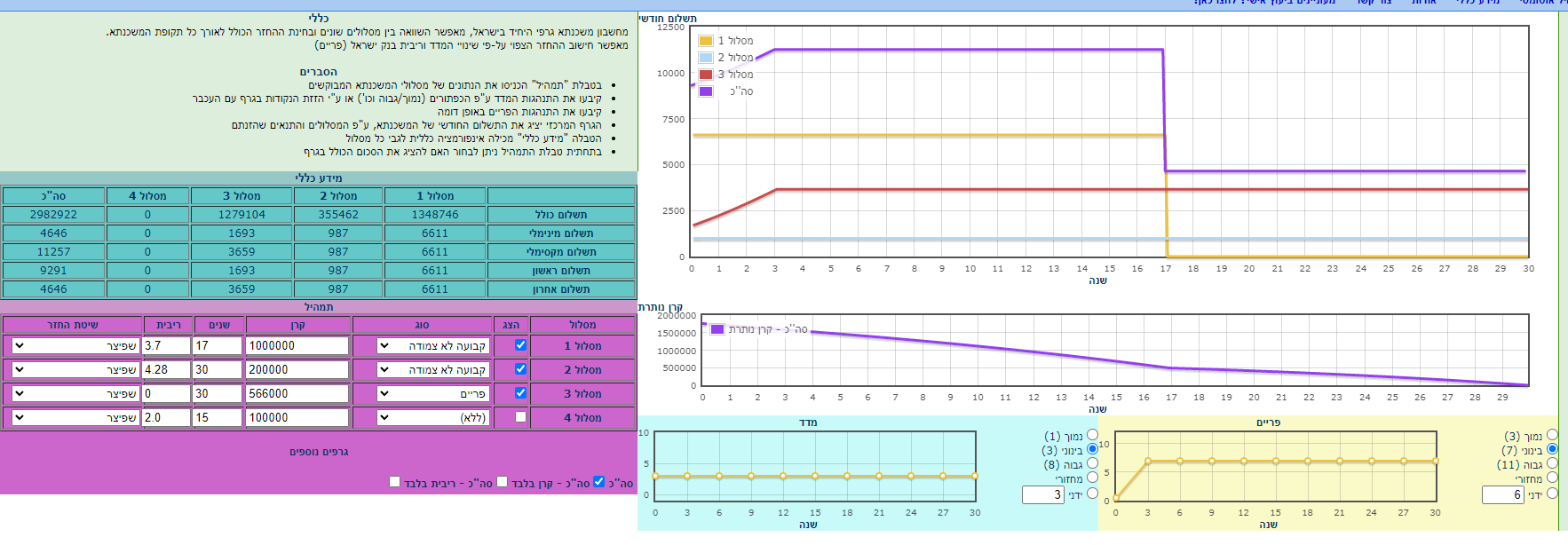

ואוו @ישה פשוט תודה רבה על הזמן שאתה משקיע בי, זה מרגש אותי על אמת. לעניינינו, לגבי ההורים אני ממונף מהם ואני לא יודע אם אוכל לקבל מהם את הסכומים שאמרת, אבל אתאבד ואבדוק מאיפה אני יכול להביא אותם. אדבר מחר עם מוכרת המשכנתאות על מנת להבין אם זה משהו שהבנק מאפשר בכלל, ה"מרווח" הזה כמו קוץ בגרון. אעדכן בהתפתחויות. תודה רבה! עריכה: משהו שאני לא מבין. אני שם את התמהיל שנתת לי בעמוד הקודם וסה"כ החזר סופי יוצא 2.98 מליון שקלים, איך הגעת לסה"כ ריבית של 770K?

-

הלוואי. אך המשכורת שלי באמת עתידה להרקיע שחקים (ואולי אפילו להכפיל את עצמה) בתוך כ5 שנים. (אזורי ה33-38 אש"ח לא מילה גסה בתחום שלי אחרי 5-6 שנות ניסיון). הבנק לא מתעקש בגדול על שום דבר, כל תמהיל מתקבל בברכה כל עוד הוא עומד בתנאי הבנק (מרווח 0.7 ויחס החזר 2.5). מוכרת המשכנתאות שקופה איתנו לחלוטין (הזנתי בעצמי מספרים למחשב). לגבי ילדים, אין תכנון לילדים ב5 שנים הקרובות, לא אצלי ולא אצל בת הזוג. עוד לא התחתנו וגם זה לא באופק כרגע, שנינו באותו ראש, להביא ילדים אחרי כמה מיילסטונים בחיים שהראשיים מהם זה רכישת דירה והתקדמות מקצועית. להערכתי ילדים יגיעו באזור גיל 31-33. לסלק את המשתנה צמודה בתוך 5 לא נשמע כזה הזוי, ואם לא בנקודת יציאה הראשונה, בוודאות בשנייה. צודק.

-

היי, קודם כל תודה רבה, התגובות שלך מפורטות מאוד ומלמדות המון. רק לאומי, טפחות, הפועלים והבינלאומי הסכימו לתת לנו משכנתא. עם כל מוכר משכנתאות שישבתי והגשתי לו את התמהיל של לאומי, הוא אמר לי ללכת אליו ושהוא לא יכול להתחרות בו. לכן אני מנסה להבין איפה הטעות, הרי אתה לא הראשון בסביבתי שאומר שהריביות הזויות, עם זאת, שאני יושב אצל מוכרת המשכנתאות היא מראה לי את המסך שלה בשקיפות מלאה ומציינת כי בעקבות זה שבת הזוג עובדת בנק, נגזר עליי בחוקי הבנק מרווח (מספר כלשהוא שמעיד על רווחיות המשכנתא לבנק) של 0.7 ויחס החזר של גג 2.5 (שמתאר בעצם 40% מגובה הכנסה פנוייה). יחס החזר של 2.5 בגובה ההכנסה הפנויה שלי הוא בעצם עד 8200 ש"ח. נניח ואוכל לסלק את ההלוואה שלי שנשאר שם עוד 30K (אצמצם אותה שהיא תיהיה מתחת ל18 חודשים) זה מוסיף להכנסה הפנויה עוד כ850 שקלים ומעמיד אותנו על אזור ה21,300 ש"ח, שזה מגולגל לכ8,500 ש"ח החזר מקסימלי כדי לעמוד ביחס החזר של 2.5. עכשיו לגבי ה"מרווח", אין אפשרות להתנתק ממסלול עובדי בנק והמרווח הזה תקוע כמו עצם בגרון והיא אפשר לזוז ממנו, אך עם זאת, עדיין שאר הבנקים אמרו שהם לא יכולים להתחרות בריביות האלה. לכן אני לא מבין, איפה אני טועה? איך כמעט כל מי שסביבי אומר שהבנק שוחט אותי, גם בפורום וגם המעגל הקרוב אליי, אך עם זאת שאר הבנקים אומרים שהריביות האלה פגז ולטרוף את המסלול הזה (העליון) ובנק לאומי לא מוכן לתת לי ריביות נמוכות יותר.. אני מרגיש אבוד ושמשחקים בי כמו בובה על חוט..

-

@motizkn כוונתי הייתה מה היית מצפה שתיהיה הריבית (גבוהה ככל שתיהיה) ושעדיין יהיה לי משתלם לקחת לא צמוד מאשר צמוד מדד.

-

כשהפריים יגיע ל5%, תיהיה תוספת של 1000~1200 שקלים. ההכנסה הפנוייה תעלה משמעותית ב3 שנים הקרובות בעקבות סיום תשלום הלוואה של 3 אש"ח + עליית משכורת שלי (אני ג'וניור בן 26 שמשתכר כ20K ובטוח שנתיים אני יודע שאקבל באזור ה25 לכל הפחות.) ככה שההכנסה הפנוייה תגדל בשנתיים שלוש הקרובות בכ6 אלף שקל, לפי הערכה שלי. זה המקסימום לצערי שאני יכול לקחת בקלצ. סקרן גם אותי ושכחתי לשאול אותה בשיחה האחרונה, אשאל מחר או בשלישי בפגישה. איזה מסלול משתנה לא צמודה היית אומר ששווה לקחת במקום משתנה צמודה? כמובן The less the better, אבל אני מחפש את הסף שממנו משתלם לי.

-

שלום כולם, ההודעה למעלה נכתבה טרם חתימת החוזה, מאז זזו הרבה מים בנהר והשתנו הריביות, אנחנו לקראת סגירה של המשכנתא לצערי בסכומים גבוהים משחשבנו אך כאלה שיכולים להתמודד מולם. להלן 2 התמהילים הכי טובים שאני מצליח לקבל : (בנק לאומי) תמהיל 1: 600K קלצ ל30 שנה, 4.28% תשלום חודשי ראשון 2962. 216K עוגן צמודה 5 שנים ל30 שנה, 3.78%, תשלום חודשי ראשון 1004. 950K פריים ל30 שנה, P+0.0, תשלום חודשי ראשון 3878. סה"כ החזר חודשי 7844 שקלים, סה"כ הכנסה פנויה אחרי התחיבויות 20.5K. תמהיל 2: 750K קלצ ל30 שנה, 4.28% תשלום חודשי ראשון 3702. 266K עוגן צמודה 5 שנים ל30 שנה, 3.78%, תשלום חודשי ראשון 1236. 750K פריים ל30 שנה, P+0.0, תשלום חודשי ראשון 3063. סה"כ החזר חודשי 8000 שקלים, סה"כ הכנסה פנויה אחרי התחיבויות 20.5K. בדקתי בכל הבנקים, זה ההצעות הטובות ביותר שקיבלתי. החזר מקסימלי 75% מערך הדירה, וגם החזר חודשי מקסימלי ביחס להכנסה פנויה. תודה!

-

הבנתי, תודה. לגבי היכולת לחסוך, מקווה שאתה צודק. ולגבי המשכנתא הגבוהה, זה בדיוק מה שקרה לי. ויתרתי על מחיר למשתכן ואנחנו זוג צעיר עם יכולת ואין סיבה שלא נעלה על הרכבת כבר מעכשיו, יש כרטיסים אחרונים כי זוג צעיר שלא עלה עד עכשיו, כנראה שלא יוכל לעלות.

-

סלח לי אני מנסה להבין, אתה מדבר על הרעיון שמצד אחד יש חסכון ומצד שני יש הלוואה עומדת והשאלה היא למה לא להשקיע את מרב המאמצים לסגור את ההלוואות כמה שיותר מהר? הסיבה היא שאני בן לעובדת בנק, לכן ההלוואה שלי (870 חודשי) נלקחה בפריים מינוס, וכך גם ההלוואה של בת הזוג שהיא עובדת בנק בעצמה נלקחה בפריים מינוס, לכן הריבית על ההלוואות האלו היא זניחה. אולי אני טועה ועדיף לי להתרכז בסגירת ההלוואות האלו קודם? אפשר בבקשה הסבר על מה שרשמת לגבי קנסות היציאה, "ומסלול הקלצ כל עוד הריבית במגמת עלייה", לא הבנתי כ"כ את משפט זה. לגבי החלפת הדירה, להחליף את הדירה בעוד 7 שנים זה הגיוני לגמרי, לכן אני מנסה למצוא מסלול שבו אני אוכל לפרוע את המשכנתא כמה שיותר מהר במידה ונמכור. אני לא יודע כמה באמת נוכל לחסוך, אני מאמין שתוך שנתיים המשכורת שלי עומדת על 30K ברוטו לכל הפחות, אך אני ממונף ומחזיר הלוואות ללא יכולת חסכון אמיתית למשך 3 שנים מהיום. חצי מליון נשמע כמו אגדה אורבנית 😕

-

שוב תודה על התשובה. לגבי משכנתא זכאות, לצערי אנחנו לא זכאים, יש לנו רק 230 נקודות לפי המחשבון. לגבי הוצאות, מצרף הוצאות חודשיות של מאי שלנו כזוג מרייזאפ, אך ראשית כמה הערות: 1. הוצאות משתנות לא מופיעות פה. (השתדלתי לסווג כל הוצאה שהיא חודשית באופן קבוע כהוצאה חודשית, לדוגמה כמו תספורת אצל הספר וכו') 2. ביטוחים לרכבים משולמים אחת לשנה בתשלום אחד ולא מגולמים פה. 3. אנחנו מחזיקים 2 רכבים (מאזדה 3 2018 ושברולט ספארק 2016), שנינו עובדים במרכז אך ללא יכולת כרגע להפרד מהאוטו. 4. הלוואות זה כ2700 של בת הזוג כפי שאמרתי למעלה (לעוד 30 חודשים), ועוד כ870 של האוטו שלי (לעוד 39 חודשים). 5. מגולם ב16,600 גם חסכון של 4300 בחודש. 6. שיק 3800 שכ"ד. 7. ביטוח - ביטוחי בריאות שלא ניתן להוזלים (אבא שלי סוכן ביטוח ויש לנו כיסוי מקסימלי עם הנחה מקסימלית). *עריכה*: @A_lex אחרי התייעצות עם מקורבים וכמו כן בפורום, נפל לנו האסימון על משהו שאשמח להוסיף לדיון. זוהי דירת 3 חדרים, לא נשאר בה לנצח וככל הנראה שמקסימום ל10 שנים הקרובות, איך ניתן לשנות את התמהיל בהתחשב בעובדה שנפרע את כולה (נמחזר שנקנה דירה חדשה) על מנת להמנע עד כמה שאפשר מריביות מיותרות וקנסות בעתיד?