אלפרד חיות

-

הודעות

19 -

כאן מאז:

-

פעילות אחרונה

סוג התוכן

פורומים

בלוגים

מאמרי משתמשים

גלריה

חנות

הורדות

לוח שנה

כל מה שפורסם על ידי אלפרד חיות

-

היי נוסע עם האישה ותינוקת (בת חודשיים) לאילת מירושלים. אני אצטרך לעשות הפסקה בנהיגה כל שעה וחצי למשך 30 דקות... כנראה שנסע דרך כביש 90 (האם מסוכן בימים אלה לנסוע דרך הכביש הזה?), במידה וכן היכן יש מקום מומלץ לעצור עם הרכב (לשם חילוץ איברים וגם להנקה), עדיף למקום עם נוף, ספסלים וכולי. תודה רבה

-

יש המלצה אחרת בתקציב של 2000+/- במחירי אילת? לטלפון שלם עם מצלמה טובה, סוללה טובה, לא נתקע וכולי?

-

לפני נסיעה לאילת, אמרתי אנצל את הפטור ממע"מ ואחפש טלפון טוב עם דגש על מצלמה (חשוב לאשתי). לא רוצה להיסחף עם תקציב, ואיפון לא בא בחשבון. אז הסתכלתי על אתר dxomark, וראיתי שבעלות תועלת, הפיקסל 8 מדורג גבוה שם ביחד עם מכשירים שעולים אלפייה יותר. אממה, הסתכלתי קצת בתמונות שצולמו ברשת עם פיקסל 8 והתמונות לא נראות וואו. לי יש איפון 13 ואיכות הצילום שם טובה משמעותית ממה שאני רואה. מה אני מפספס? והאם יש המלצה למכשיר אחר?

-

מה זה המשכנתא הזאת שלקחתי? טובה/גרועה כדאי למחזר?

אלפרד חיות פרסם הודעה בנושא של koka בתוך אוף-טופיק

היי חברים, אענה על מה שכתבתם, בגלל שהבית כרגע מיועד להשקעה, עד שהזוג יחליט לבנות את ביתו, וזה עניין של כמה שנים, בוודאות לא שנתיים/שלוש הקרובות. אז יש חשיבות ליכולת למכור את הבית ללא קנסות ולפרוע מוקדם את המשכנתא. אם היה פטור ממס רכישה, היו באמת חושבים למשוך את המשכנתא ל-30 שנה... בכל אופן, אלו ההצעות שהוא קיבל, יכולים לחוות דעה לפה או לפה?

-

מה זה המשכנתא הזאת שלקחתי? טובה/גרועה כדאי למחזר?

אלפרד חיות פרסם הודעה בנושא של koka בתוך אוף-טופיק

היי, חבר שחתם על חוזה לרכישת דירה (מוכנה + קבלת מפתח בינואר) עומד בפני לקיחת משכנתא. פרטים כללים: זוג פלוס 1. מרוויחים בחודש 24 + רכב צמוד, פעם ב-3 חודשים יש בונוס רבעוני, והשכר מגיע ל-28/29 +רכב צמוד. כיום הם מצליחים לחסוך בחודש 12K על פני ממוצע שנתי. הדירה הינה דירה ראשונה, ומיועדת להשקעה (לא גרים/עובדים באזור), צפי שכירות 4000 (הדירה נקנית מתחת למחיר שוק - נבדק על פי דיווחים לרשות המיסים על עסקאות של אותו קבלן). הדירה עולה כ-1375K. הוא נדרש לקחת משכנתא של 600K. מפה הוא חושב איך הכי נכון לממן את זה. הוא חשב לקחת משכנתא ל-10 שנים בהחזר חודשי של: 6200+-. בדקתי לו במחשבון של משרד השיכון, לגבי משכנתא זכאות, הוא יקבל כ-188K בריבית זכאות של 2.43/2.7 (תלוי בשנים שהוא יקח את זה). ואת השאר כ-412K להחזיר במסלולים שונים. הקו מחשבה שלי, זה שיקח מסלול אחד ל-3 שנים (נגיד 210K), ועוד מסלול ל10 שנים כאשר את המסלול זכאות ימרח ל-20 שנה כי זה כסף "זול". כך יצא פלוס מינוס שאחרי 3 שנים עם החזר של 7.5, המשכנתא תכסה את עצמה, ואחרי 10 שנים הוא ישאר עם החזר חודשי של 1200+- לעוד 10 שנים. הוא עוד לא ישב עם יועץ משכנתאות כדי להבין את הריביות, כי להבנתו הוא צריך לחשוב קודם מה אורך חיים שהוא רוצה. -

אולי קצת טעיתי בניסוח קודם, אבל השכר הינו ברוטו, כך שהנטו קטן משמעותית מהסכומים שציינתי קודם. רכב כזה כחדש עולה 200K, על זה תוסיף עלות ביטוח שנתית, רישוי, דלק, ועל זה תוסיף את השקט הנפשי שיש בליסינג. יש לו משכנתא גבוהה שהוא מחזיר, 5 ילדים לגדל. ובאופן כללי, הוא מעדיף לשים כסף בצד בחיסכון והשקעות, מאשר לצבור ולקנות עם זה רכב. הוא יודע שחד משמעית הוא משלם הרבה על הלינסינג הזה, אבל בשיקלול הסופי, הוא טוען שזה עדיין עדיף.

-

בחג דיברתי עם אחי, יש לו רכב חברה פיג'ו 5008 עכשיו מסיים חוזה, ואמור לחדש למשהו מקביל (דרוש רכב בעל 7 מקומות). שאלתי אותו, למה אתה לא קונה באופן פרטי, ככה שהרכב יהיה שלך בעתיד, וגם ללא פגיעה בפנסיה. האמת שהתשובה שלו הפתיעה אותי. רקע כללי, הוא מרוויח משכורת מעל הממוצע, נע בין 35K-42K, אין לו הון עצמי לקניית רכב חדש. בגלל שהוא יודע שתהיה לו פנסיה גבוהה, ושיש מיסוי על הכנסה מפנסיה מדרגה מסוימת, הוא אומר שעדיף לו שיורידו לו הפרשות, ולקבל פחות בנטו כשכר, מאשר חלופה של הלוואה לקניית רכב, ועל זה להוסיף עלויות ריבית, דלק, והפתעות נוספות. בטח היום כאשר הריביות על רכבים יכולים להגיע ל-8/9 אחוז בשקט. האמת שהופתעתי מקו המחשבה הזה.

-

הבנתי אתכם. תודה רבה על שהבהרתם לי את הידע. אכן כנראה שאבחר להמשיך להיות שכיר. אולי בעתיד אקבל הצעה לעבוד בעוד מקום יומיים/שלושה בשבוע, ואז אחשוב שוב על המעבר לעצמאי (ושילוב 2 העבודות).

-

אני כנראה לא מובן כראוי, הגוף שרוצה אותי זה גוף ממשלתי (כנ"ל כל אנשי הצוות שעובדים איתי ובתפקידים חופפים), לא אכפת לגוף הממשלתי מאיזה חברה אני ואם אני עצמאי או שכיר בחברת כ"א. כל התקשורת של המעסיק זה מול החברה X (יש בערך 15 חברות שיכולות להגיש אנשים למכרזי חשכ"ל). רק לשם ההבנה, כל אחד מהצוות שלי עובד בחברת כ"א אחרת (מטריקס, HMS, אלעד מערכות וכולי). פה מתחיל העניין, המעסיק ישלם לחברת X שכר של 272 לכל שעת עבודה שאני עובד. והחברה בדרך כלל מוציאה לי משכורת בתור שכיר אצלה (גוזרת לעצמה קופון גדול יותר), אבל האופציה החדשה שלי פה (והיא הייתה קיימת גם קודם, פשוט אז התעריף שלי היה נמוך יותר) להיות פרילנסר ולעבוד מול חברת X, הם כמובן יגזרו את הקופון שלהם (סביב ה-5-6 אחוז), ולכל השאר אני אצטרך לדאוג בעצמי. ולפי זה צירפתי את החשבון שעשיתי למעלה (ושם חישבתי שאני מנצל את כל ימי המחלה + החופש שלי בשנה). כמובן שחשוב לי עניין הפנסיה, פיצויים, ולכל הדברים שהייתי רגיל אליהם בתור שכיר, אני לא מתכנן "לרדוף" אחרי העבודה, אבל בגלל שאני מניח שלא אנצל הכל (מתייחס לימי מחלה וכולי), אז אלה דברים שיכולים להשאיר אצלי יותר בנטו כל חודש. לגבי קיזוז הוצאות, אני לא באמת יודע מה אני יכול לקזז, אולי עבודה מהבית (ארנונה/חשמל)? מחשב יש לי מטעם הגוף הממשלתי (לא חברה X).

-

אני משלם על מאזדה 2 כ-2600 בברוטו (לא כולל פגיעה בהפרשות לפנסיה) המחיר כולל דלק עד נסועה של 25K בשנה.

-

אכן הסכום שציינתי זה לא כולל מע"מ ככה שבאמת נושא המע"מ לא אמור להשפיע עלי . לצערי, אתה צודק אני לא חושב שיהיה לי יותר מידי מה להכיר במס, למעט אולי מחשב/טלפון (שגם אותם תכלס אני לא צריך כי במשרד יש הכל). דיברתי עם חבר רו"ח, והוא אמר לי שאם אני לא מתכנן "לתכנן" את הרשויות, עדיף להישאר שכיר, כי ההפרש בנטו כשכר לא יהיה משמעותי. הנקודה היא, שיש לי אחוזי נכות, וכבר היום אני מרוויח מעל הרף שמזכה אותי בקצבת נכות. חשבתי שאם אהיה שכיר אוכל להכניס לדווח על הכנסה נמוכה יותר (להשאיר כסף בעסק), ואז כן לקבל את הקצבת נכות (מדובר על סכום שבפוטנציאל יכול להגיע ל-4K - מצרף קישור לטבלה של ביטוח לאומי), אבל הוא לא ידע לענות לי על זה בוודאות, ונכנס לנושא "משחקים" מול הרשויות... https://www.btl.gov.il/benefits/Disability/Pages/65Per.aspx

-

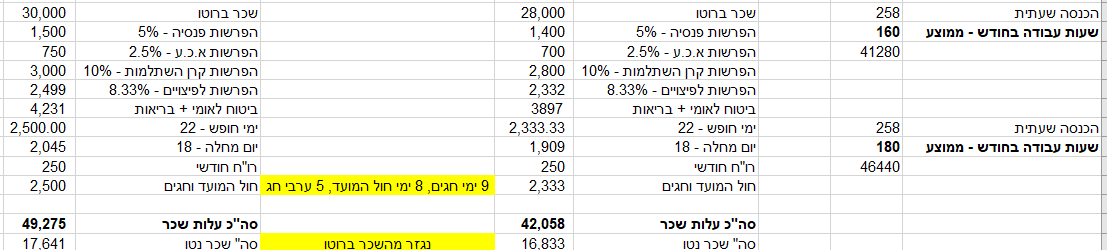

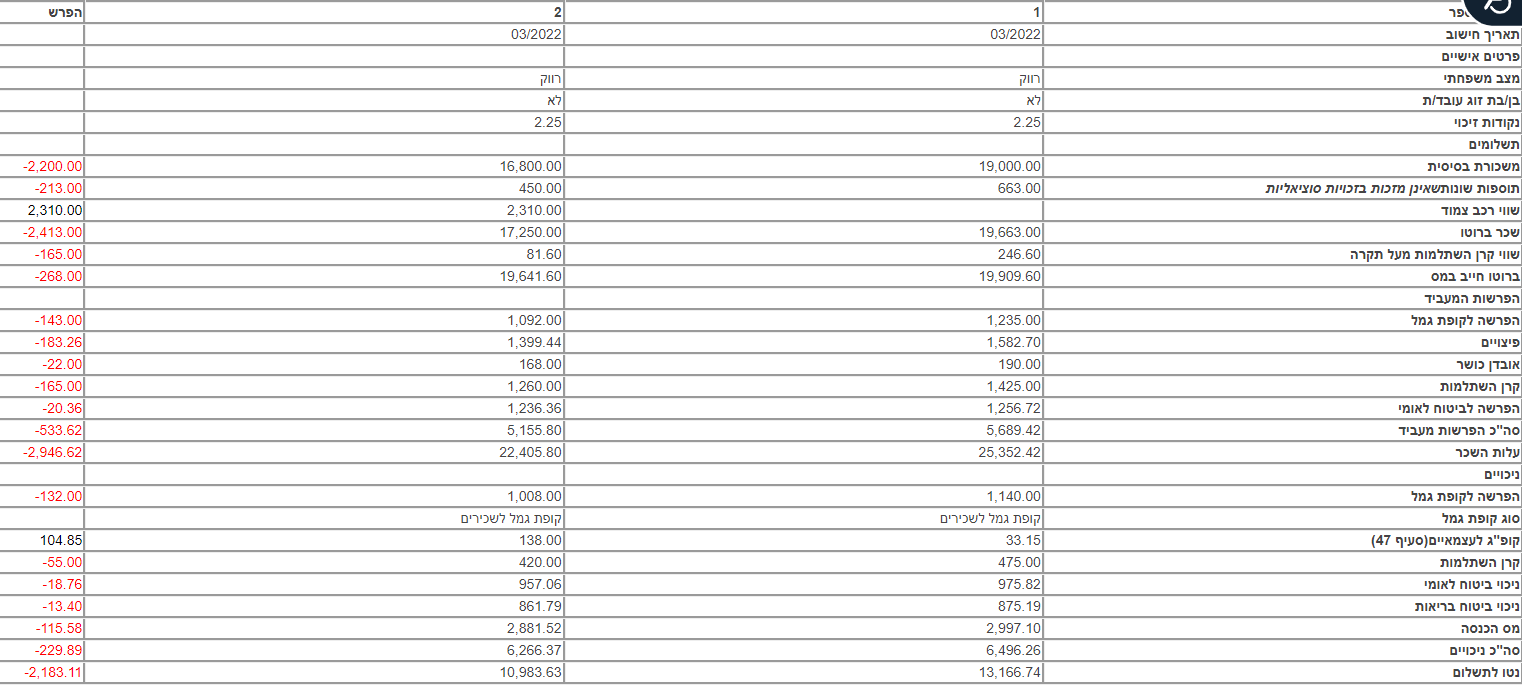

פעלתי כמו שכתבת, בגלל שהכנסתי לתוך החישוב ימי מחלה, חגים, וחופשות.. האם נכון עדיין להתייחס לשעות עבודה ממוצע בחודש כ-160 (שזאת המלצה שראיתי בחוץ), או שניתן להתייחס לכ-182 שעות עבודה בחודש ממוצע (כי עלות של ימי עבודה מגולמים בהוצאות שלי). דבר נוסף שעלה לי, זה התייחסות לנושא של שעות נוספות. בחברה שאני עובד בה אני מקבל 1.25 על התעריף השעתי שלי, אבל מנגד אין הפרשות לפנסיה עבור זה. איך אני יכול לגלם את זה? כי זה יכול לצאת כעוד 1500+-. תודה מבין את מה שאתה אומר, אני עובד במשרד ממשלתי שכולם כמוני (כל עובדי המחשוב), הם עובדי קבלן, ואין באמת הבדל בין שכיר בחברת X לבין עצמאי שעובד דרך חברת X. זה שקוף למשרד. ככה שלעוף ראשון לא בהכרח יתקיים אצלי. הטבלה באמת מראה שלכאורה עושים פי 2, אבל הייתי לארג' ודי חישבתי את ימי מחלה (מהיום הראשון שאני שואף), חופשה, תשלום על ערבי חג וכולי, כחלק מהחישוב, הפער לא כזה וואו. אבל הפוטנציאל להכיר בהוצאות יכול להיות פקטור.

-

שלום רב, אני עובד במשרד ממשלתי דרך חוזה חשכ"ל (מועסק בעצם ישירות דרך חברת כ"א, אחרי גזירת קופון) לאחרונה הציעו לי לעבור תפקיד, וכתוצאה מכך עלות התעריף שהמשרד ממשלתי ישלם הינו 272 לשעת עבודה. מכיוון שאין אפשרות להיות מועסק ישירות, אלא חייב לעבור דרך חברת כ"א, אז אני מסתכל על השכר השעתי שאקבל כ-258. איך אני יודע לדעת אם שווה לי להיות עצמאי או שכיר? איך מתמחרים את ימי חופשה/מחלה (מהיום השני 100 אחוז)... מה השיקולים שאני צריך להכניס בחשבון על מנת למקסם את הנטו בסוף החודש. אני מניח שעבור תעריף כזה, חברות כ"א יהיו מוכנות להציע לי כ-27K שכר ברוטו (כולל הפרשות: פנסיה על הכל הסכום, וקרן השתלמות עד התקרה). מדובר על עבודה בטוחה, אין את החשש של "להיות עצמאי" בהיבט של יציבות. השיקול היחידי שיש עבורי, זה נטו השפעה על השכר.

-

מה זה המשכנתא הזאת שלקחתי? טובה/גרועה כדאי למחזר?

אלפרד חיות פרסם הודעה בנושא של koka בתוך אוף-טופיק

זה לא מתיישב בכלל, לצערי קראתי את השרשורים פה רק לאחר קבלת ההצעה -

מה זה המשכנתא הזאת שלקחתי? טובה/גרועה כדאי למחזר?

אלפרד חיות פרסם הודעה בנושא של koka בתוך אוף-טופיק

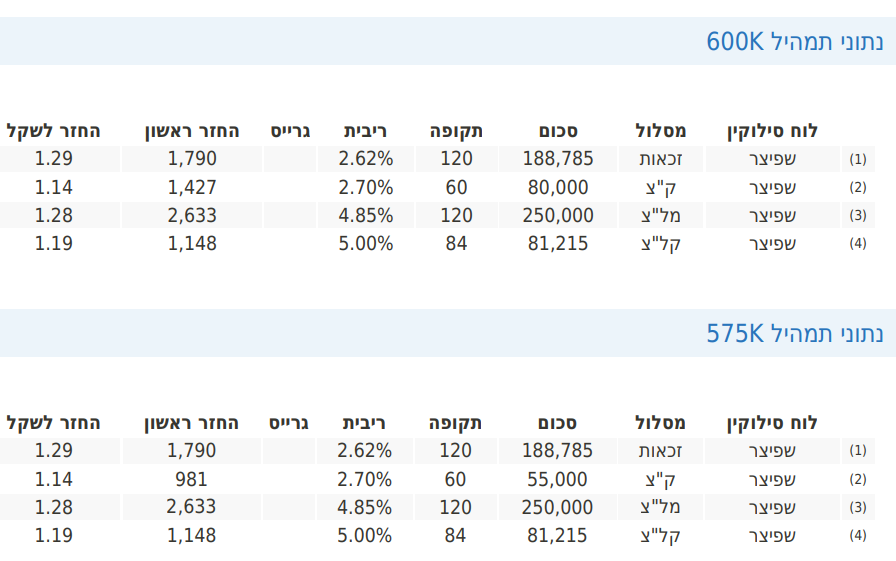

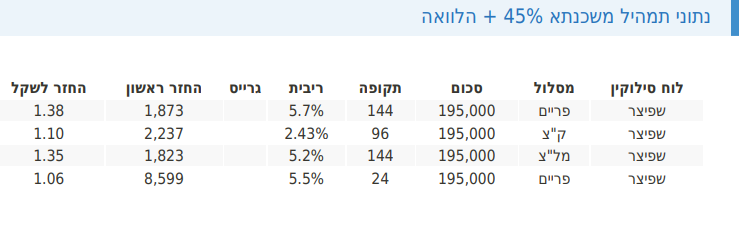

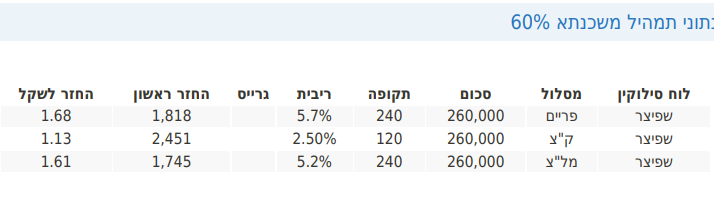

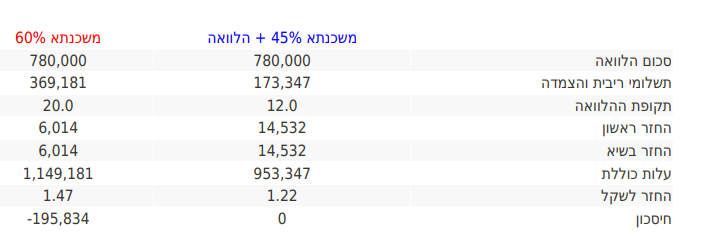

היי, אשמח להתייעצות לגבי תמהילים. מצב כרגע: הון עצמי של 550K, כאשר 520K הולכים לטובת המשכנתא. שכר נטו משותף כ- 23K/25K (תלוי חודש: בונוס רבעוני - נכנס קבוע) + רכב חברה צמוד (שווי מס 2400). כיום אנחנו זוג ללא ילדים, אבל מתכננים בקרוב. הדירה הרלוונטית עולה 1.3M, כאשר מועד מסירת הדירה הינה עוד 5 חודשים, ולפי היסטוריית מדלן של עסקאות בפרויקט, המחירים היו סביב 1.3M/1.4M מיליון (בשלבי מכירה על הנייר), ועד לפני חצי שנה הקבלן ביקש על הדירה 1.5M (הסיבה שהוא יורד במחיר - לא קשורה לדירה אלא לקרבה משפחתית מסוימת). הדירה תושכר בקלות ב-4K בשאיפה ליותר (מודע לזה שזה תשואה נמוכה). המצב שלנו בסוף כל חודש לאחר שכירות והוצאות נוספות, אנחנו נשארים עם 11K/12K בצד. קיבלנו 2 הצעות שאנחנו שוקלים (הצעות ראשוניות בהחלט). 1) מהעבודה של אשתי מציעים הלוואה עד 200K בריבית פריים פחות חצי אחוז. בהנחה שניקח את ההלוואה הזאת התמהיל שנבנה עבור 12 שנה (משכנתא +החזר הלוואה): אם אני מסתכל פה חישוב קר, זה אומר שנתיים לחיות באותה צורת חיים כמו עכשיו, ולאחר מכן לחיות ברווחה מסוימת, כי ההחזר החודשי למשכנתא יהיה נמוך (ומנגד זה יבואו הוצאות על ילדים), אבל הכנסה של שכר דירה תעזור. 2) בהנחה וניקח משכנתא על כל הסכום (780K) למשך 20 שנה: אנחנו מקבעים להחזר חודשי שנוכל לעמוד בו בקלות (בשלב זה של החיים), ומקביל לחסוך בצד. ככה שאם אני משווה בין 2 סוגי המשכנתא: ברמת ההחזר הטוטאלי עברתי על השרשורים האחרונים, כדי להבין מה הלך הרוח והשתנה, ואני מבין שההמלצה היא לקחת "לא צמוד". האם יש עוד משהו שאפשר לעשות שונה, להתמקד במשהו?

-

אני לא יודע לדבר על אחרים, אבל מה שאני כותב זה בהתבסס על הסובבים אותי. קודם כל ללמוד מקצוע רלוונטי (אני אהיה פריבילגי - הייתה עזרה מההורים בקטנה (חלק משכר לימוד + מפעם לפעם הפקדה לבנק של סכומים קטנים למחייה שוטפת) + עבודה בתור סטודנט + מלגות). לקח לי קצת זמן להתחתן (בגיל 29), מה שאפשר לי לחסוך סכום כסף צנוע (150K). אני לא עובד בעבודה שהיא בתחום הייטק (גם לי נפערו העיניים כשהייתי שומע את המשכורות) אבל בכל זאת עבודה במשרד ממשלתי. פלוס שיעורים פרטיים שאני מעביר, אפשרו לי לצבור סכום יפה בסוף כל חודש. כמובן שגרתי בדירת שותפים עד החתונה באזור המרכז (גב"ש), טסתי לחו"ל, ובאופן כללי נהניתי מהתקופה. אשתי עשתה מסלול דומה, אמנם לא חסכה הון מטורף (לדעתי פחות מ-70K). את החתונה ניהלנו נכון, ויצאנו בפלוס של 60K (הרבה תודות לחברים של ההורים משני הצדדים). עוד שנה וקצת של חיסכון משותף ביחד עם מה שהושקע בבנק (על פי המלצה של יועץ של הבנק). והגענו להון עצמי של 400K. קצת עזרה מההורים לרכישת דירה (ההורים של שנינו לא אנשים מהעשירון העליון - אלא ממוצעים) עוד 100K-150K. האם אנחנו יכולים לרכוש דירה בשלב זה כרגע כן, האם אנחנו נעשה את זה כרגע - סימן שאלה. מה שאני אומר משקף עוד הרבה אנשים מסביבי, אנשים שלמדו מקצועות "נכונים" ואני לא מדבר על הייטק בלבד, אלא גם עריכת דין, ראיית חשבון, הנדסה.. והתחתנו עם מישהו שמקביל אליהם. ברור לי שיש מקצועות בחוץ שיותר ריווחים ממה שציינתי קודם, אבל הכלל אצבע שלי, שללמוד תואר פרקטי, נותן תוצאה (ושכר שהוא מעל הממוצע שהוזכר קודם). המשחק משתנה מאוד כשיש ילדים בסיפור (אני עוד לא שם), אבל החיסכון העיקרי אמור להיות עד הרגע שיש ילדים, משם היכולת לחסוך יורדת משמעותית.

-

אני אענה בצורה מרוכזת ואז אחדול להספים, אחפש את השרשור הייעודי שישה הזכיר. לשים כרגע כל חודש בצד 9600 זה משהו שבטווח של 6/7 שנים כבד עלי, למרות שאני מסוגל לזה עכשיו בקלות, כשיבואו ילדים, אני לא יודע עם כמה נטו חיסכון אני אשאר בסוף החודש (אני מאמין שאצליח לחסוך, אבל לא יודע להעריך כמה). היתרון של רכישת דירה זה קבלת שכירות מובנית בתהליך הבניה (אמור לקחת 2-3 שנים - כבר יש אישורים והיתרים, הדייר הבעייתי, גם כן חתם, פשוט הוא משגע את המערכת עם בקשות ושאלות) ולאחריו דירה מושכרת/מכירה. בהנחה שאקבל במהלך הבניה כ-3500, התזרים לחיסכון בטווח זמן המיידי יהיה כ-11K+3.5K יאפשר לחסוך יותר, וגם אחרי שיהיו ילדים, עדיין אצטרך לשים לטובת המשכנתא רק כ--6K פירוט (משכנתא 9.6-3.5K). על זה דיברתי כשאמרתי שזה סוג של חיסכון כפוי. עוד לא התחלתי לדבר עם הבנקים, אבל עולה לי לראש אולי לפרוס את ההחזר ל-10 שנים כדי שההחזר החודשי יהיה נמוך יותר, ואת ההפרש לחסוך בצד. אנחנו עדיין במחשבות מה הצעד הנכון ואיך לבצע אותו נכון. חישוב שעשינו עם אקסל מראה שבעצם קבלת השכירות המובנית על פני זמן הבנייה לא שווה יותר מהריבית שאנחנו נשלם לבנק (בהנחה של 8 שנים משכנתא/10 שנים משכנתא) + הפסד תשואה מצטברת (הנחה של 5 אחוז ברוטו רווח בשנה על הון עצמי של 550K). הנעלם שיכול לתת תשובה פה חד משמעית היא ערך הדירה בעוד כמה שנים. אם מחירי הדיור "יקרסו" ודירה חדשה מקבלן לא תהיה שווה 1.6/1.7M כמו בהערכות אלא פחות - 1.3. אז יש פה הפסד ודאי. אם מחירי הדיור לא יקרסו אבל ירדו קלות ל - 1.45/1.5 - העסקה עדיין משתלמת. כיום אני גר בירושלים (ולא מעוניין לגור פה בהמשך - כשיהיו לי ילדים קטנים), התכנון הוא לעבור למושבים ליד גדרה או לגדרה עצמה. כרגע (בטווח זמן הקרוב) אין לנו באמת סיבה לעשות את המעבר הזה, ובנוסף ולא את ההון לקנות שם בית, ואנחנו מעדיפים להיות קרובים לעבודה ולחברים שגרים לידנו.

-

תודה על המענה, לקנות דירה היכן שאנחנו עובדים כרגע לא מעשי עבורינו ברמת המחירים היום. מצד שני אנחנו משלמים שכירות ממש נמוכה כ-3700 עבור דירת שלושה וחצי חדרים שיכולה להתאים למשפחה צעירה (עד 2 ילדים). וכרגע התכנון הוא כן להישאר באזור ירושלים (ובדירה הזאת בפרט) לתקופה הקרובה (שנתיים/שלוש). המטרה העיקרית היא להגיע למצב שבעוד כמה שנים ההון עצמי שלי שכרגע עומד על 500-550K יעלה ובצורה משמעותית לקראת רכישת הבית שבו נעבור לגור. גם אם אני אצא מנקודת הנחה מחמירה מאוד, שהדירה שאני קונה לא עולה בשקל אחד במהלך ה-6 שנים האלה (למרות שבעוד כמה שנים יהיה מדובר על דירות שונות לחלוטין), השכירות שאקבל (3500 במהלך הפינוי בינוי) + שכירות לאחר מכן על בנייין חדש, ובנוסף ההחזר של המשכנתא - סוג חסכון "כפוי", כן יעזרו לי למנף את ההון העצמי שלי.

-

היי שלום רב, אשמח להתייעצות כרגע. אנחנו זוג טרי נשוי (31+29) - כרגע ללא ילדים, אבל מנסים. הון עצמי כ- 500K/550K, מכניסים ביחד כ-23K-25K (ובנוסף יש לי ליסינג מהעבודה). המשפחות של שנינו מקצוות שונים בארץ (אני מהצפון - קריות, ואשתי מגדרה), וכרגע שוכרים דירה בירושלים (עבודה של שנינו שם). ממעקב הוצאות בחודשים האחרונים שמנו לב, שאנחנו נשארים בסוף חודש עם נטו 11-12 (אנחנו חיים ברמת חיים גבוהה מאוד - לא לסקול). פה מגיע השאלה שלנו: לדוד שלי (שהוא כמו אבא עבורי) יש חברת בנייה. הוא בתהליכי פינוי בינוי של אחד הפרויקטים שלו, ויש לו דייר "שעושה בעיות". דוד שלי הציע לנו לקנות את הדירה מהדייר, ככה אנחנו נוכל להקל עליו ובנוסף הוא יצ'פר אותנו בבית החדש - מדגיש שמדובר בפינוי בינוי ולא בחיזוק מבנה. כרגע הדייר רוצה על הדירה 1.35, והערכה שאחרי התהליך (שעלול לקחת כ-3/4 שנים), הדירה תהיה שווה 1.6/1.7. הדירה במצבה הנוכחי לדעת דוד שלי ומתווך שדיברתי איתו כרגע שווה 1.25M. ופה הנקודה שאני ואשתי חושבים על זה. אנחנו מסוגלים כרגע לעמוד במשכנתא של 7/8 אלף שקל (אנחנו נמצאים במקומות עבודה די בטוחים - ממשלתיים), בנוסף במהלך הפינוי בינוי נקבל שכירות מהחברה של דוד שלי - הערכה גסה של 3500. האידאל עבורי לקחת משכנתא לזמן קצר (7/8 שנים), ככה שאוכל לחסל אותה במהרה ואז להגיע להון עצמי יפה בעוד כמה שנים. אני מציין שאין לנו שום תכנון בעתיד לחזור לגור בצפון, כנראה שנעבור לגור ליד ההורים של אשתי (קבלת עזרה עם גידול ילדים). ככה שנמכור את הדירה הרלוונטית, ונקנה חדשה בהתאם לאזור מגורים שנבחר. ככה שאם אסכם בקצרה: הון עצמי - 500-550K חסכון חודשי בשלב זה - 11-12K ( בהמשך כשיגיעו ילדים, מאמין שזה ירד) משכנתא שנדרשת - 700-800K (תלוי במחיר דירה שנסגור). האם לדעתכם צעד חכם, טעות בריביות של היום? או שאולי יש אופציות טובות יותר להגיע לצבור הון עצמי?

-

קבלת רכב מהעבודה - התלבטות בין corsa, swift, mazda 2

אלפרד חיות פרסם הודעה בנושא של בר2482 בתוך ייעוץ ברכישת רכב

שלום, אשמח לדעת כמה עולה לך הקורסה בליסינג. ומה כלול במחיר. הציעו לי רכב מיני מהעבודה ב-2200 שקל הורדה מהברוטו כולל דלק ללא הגבלה עד 35K בשנה, ואני רוצה לשדרג לרכב מקטגוריה רכב מיני. והאופל מאוד קורצת לי. אשמח לקבל פרטים (אפשר גם בפרטי), כדי שיהיה לי מקור השוואה לבוא עם זה למעסיק שלי. תודה -

הבנתי אותך, תודה רבה!. רכב דרגה מעל, זה עוד יותר פגיעה משמעותית בהכנסה. בסוף החלטתי ללכת על השכר הגבוה, ולקנות רכב יד 2

- 6 תגובות

-

- 1

-

-

יותר, אזור ה-3000 (זה כולל נסיעות להורים - קריות/אשדוד). תודה רבה

-

בערך שבוע בחודש עובד מהבית. אבל זה מאוד דינאמי.

-

שלום רב, הרכב הנוכחי שלי (מיצובשי אטראז') מתחיל להראות סימני שביקת חיים וזה שאלה של זמן עד שיתחילו הצרות. בגלל מצב השוק בחוץ עם מחירי מכוניות יד שנייה, חשבתי על אופציה של ליסינג מטעם העבודה, ולמכור את הרכב הנוכחי שלי. נסועה יומית ~ 130 קילומטר ביום (נסיעה מאזור המרכז להר חוצבים בירושלים). אני מעלה פה את 2 ההצעות. שכר נוכחי שלי (19 עם קצת תוספות), למול השוואה של לקיחת רכב ליסינג מטעם העבודה (סגמנט A). הרכב מגיע עם טווח נסועה של 35 אלף קילומטר בשנה, כאשר מדברים על דלקן חופשי ללא הגבלה. דיברתי עם מספר חברות ליסינג פרטיות ככה שאקח את הרכב עם ליסינג תפעולי. ההצעה הזולה ביותר שקיבלתי הינה: 1350 עבור שברולט ספארק (אספקה במאי) נדרשת מקדמה צנועה של 7500, עם מגבלת טווח של 25 בשנה (מה שבהכרח לא מספיק לי) - מחיר זה כולל ביטוחים, טסט, וטיפולים. אשמח להצעתכם, האם ההצעה כהצעה משתלמת? או שאחשוב על כיוון אחר שלא ציינתי?